Frohes Neues und willkommen zum ersten Blogbeitrag 2024! Heute möchte ich trotzdem einen Blick zurück werfen auf die Dividenden im Dezember 2023 und das Jahr insgesamt abschließen. Viel Spaß beim Lesen!

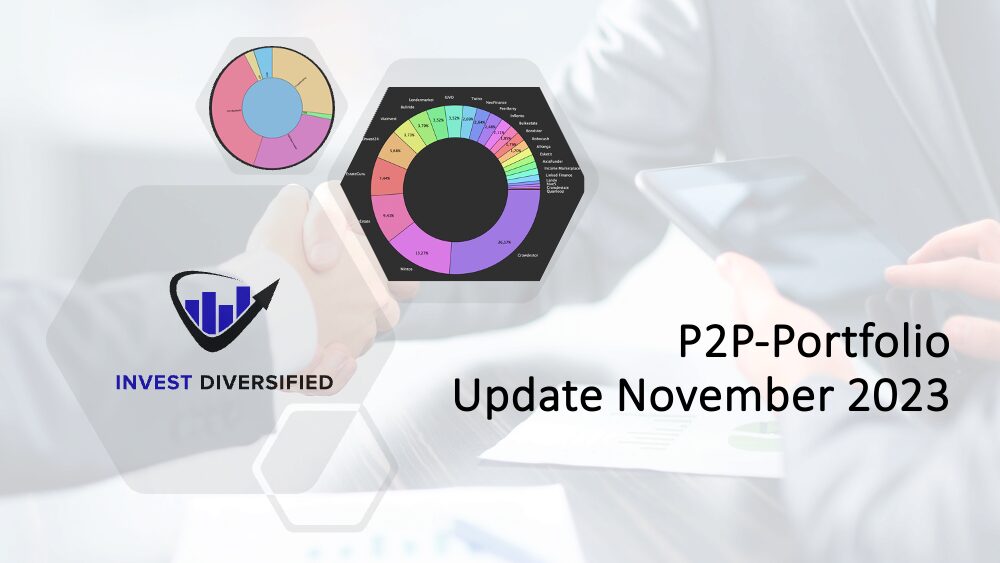

P2P Portfolioupdate November 2023

Frohe Weihnachten allerseits! Genießt die Zeit mir euren Familien, dem (hoffentlich) guten Essen und entschleunigt etwas. Und wenn ihr dann etwas zum Lesen braucht, habe ich mit dem heutigen Blogbeitrag das P2P Portfolioupdate November 2023 für euch. Viel Spaß!

Aktienkäufe im November 2023

Einen schönen 3. Advent wünsche ich allerseits! Im heutigen Blogpost geht es um die Aktienkäufe im November 2023. Zumindest von der Anzahl der Transaktionen gab es im letzten Monat wieder einiges zu berichten. Die Details findet ihr wie üblich im folgenden Beitrag. Viel Spaß beim Lesen!

Dividenden im November 2023

Einen schönen 1. Advent wünsche ich allerseits! Heute berichte ich über die Dividenden im November 2023. Kurstechnisch war der November auf jeden Fall mehr als erfreulich. Konnte der Cashflow da mithalten? Die Antwort gibt es im folgenden Blogpost!

CapTrader und die Steuer auf Kapitalerträge

Willkommen zurück auf meinem Blog! Heute darf ich euch zu einem etwas speziellen Blogbeitrag begrüßen, denn wir schauen auf meinen Hauptbroker CapTrader und die Steuer auf Kapitalerträge. In diesem Blogpost möchte ich meine steuerlichen Erfahrungen, Stolpersteine usw. Stück für Stück zusammentragen und freue mich über den ein oder anderen Kommentar, der das ganze ergänzt und/oder… CapTrader und die Steuer auf Kapitalerträge weiterlesen

Aktienkäufe im Oktober 2023

Hallo liebe Leser! Im heutigen Blogpost geht es um die Aktienkäufe im Oktober 2023. Es gab überraschenderweise sehr viele Transaktionen, dabei hatte ich mir eigentlich vorgenommen die Füße still zu halten. Was genau ins Depot gewandert bzw. aus dem Depot geflogen ist und was die Gründe dafür waren, erfahrt ihr in den folgenden Abschnitten. Viel… Aktienkäufe im Oktober 2023 weiterlesen

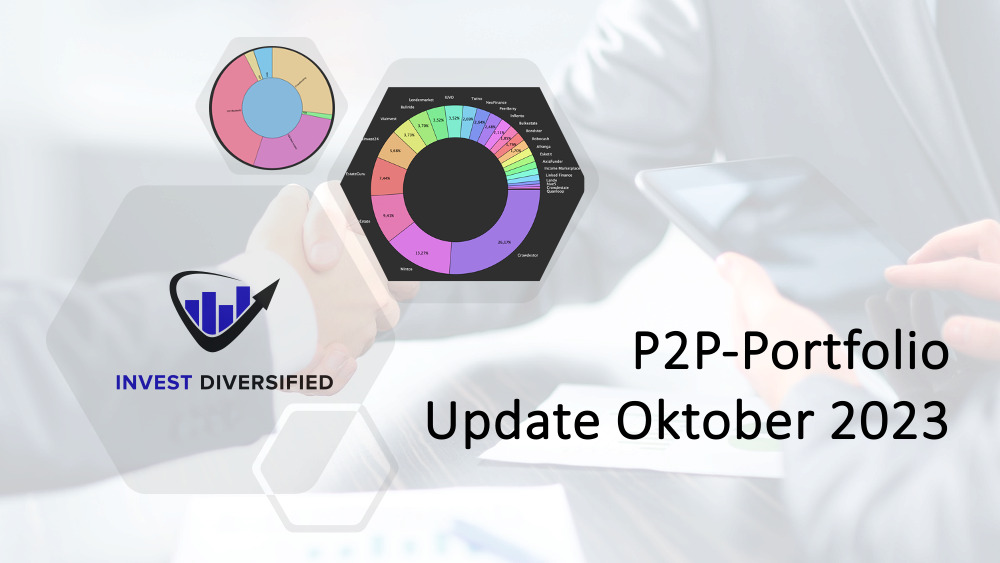

P2P Portfolioupdate Oktober 2023

Hallöchen zusammen! Einmal mehr darf ich euch zu einem neuen Blogbeitrag begrüßen. Dieses Mal geht es um das P2P Portfolioupdate Oktober 2023 und wir schauen uns an, was mir der Monat an Zinsen eingebracht hat. Außerdem sorgt eine neue Regulierungsrichtlinie in unserem Nachbarland Polen für etwas Unruhe, worauf möchte ich bei den betroffenen Plattformen eingehen… P2P Portfolioupdate Oktober 2023 weiterlesen

Dividenden im Oktober 2023

Hallöchen zusammen! Im heutigen Blogbeitrag möchte ich die Einnahmen aus Dividenden im Oktober 2023 beleuchten. Wie üblich, kam doch der ein oder andere Euro zusammen. Außerdem gibt es wie gewohnt eine Übersicht über Dividendenerhöhung bzw. -kürzungen. Viel Spaß beim Lesen!

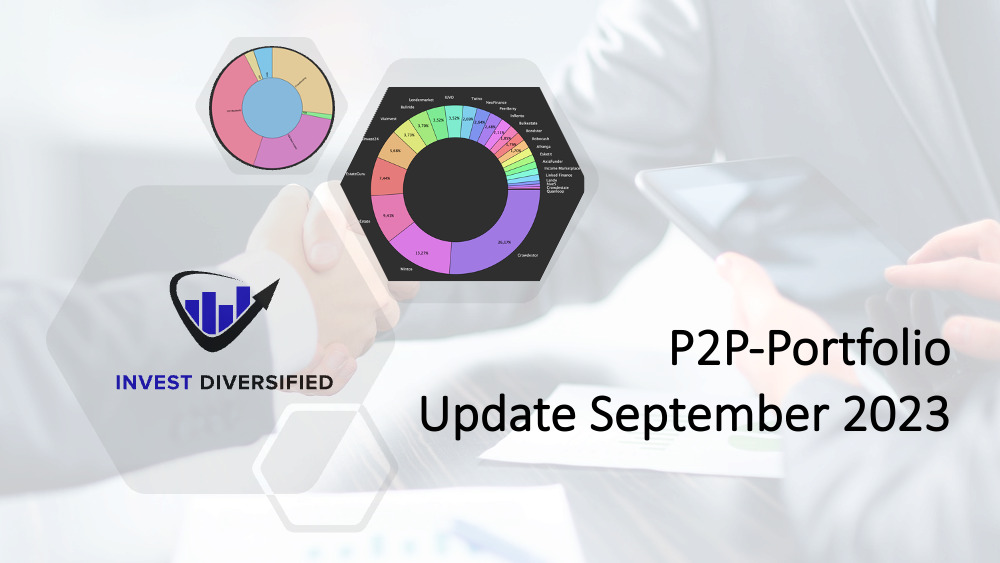

P2P Portfolioupdate September 2023

Hey Freunde! Natürlich gab es auch im September wieder Zinsen von diversen P2P-Plattformen. Wie viel ich von welcher Plattform erhalten habe, könnt ihr im folgendenden P2P Portfolioupdate September 2023 nachlesen. Viel Spaß!

Aktienkäufe im September 2023

Hey Freunde! Im heutigen Beitrage möchte ich ein paar Worte zu den Aktienkäufen im September 2023 verlieren. Viel Spaß beim Lesen!