Statt mich auf eine einzelne Anlageklasse zu verlassen, diversifiziere ich bewusst über mehrere Einkommensquellen.

Dividenden aus Aktien, Prämien aus dem Optionshandel und Zinsen aus P2P-Krediten sorgen für laufenden Cashflow unabhängig davon, wie sich einzelne Märkte gerade entwickeln.

Mein Ziel ist es, Risiken zu streuen und planbaren Cashflow zu erzielen.

Dividenden aus Aktien

Prämien durch Optionen

Zinsen durch P2P

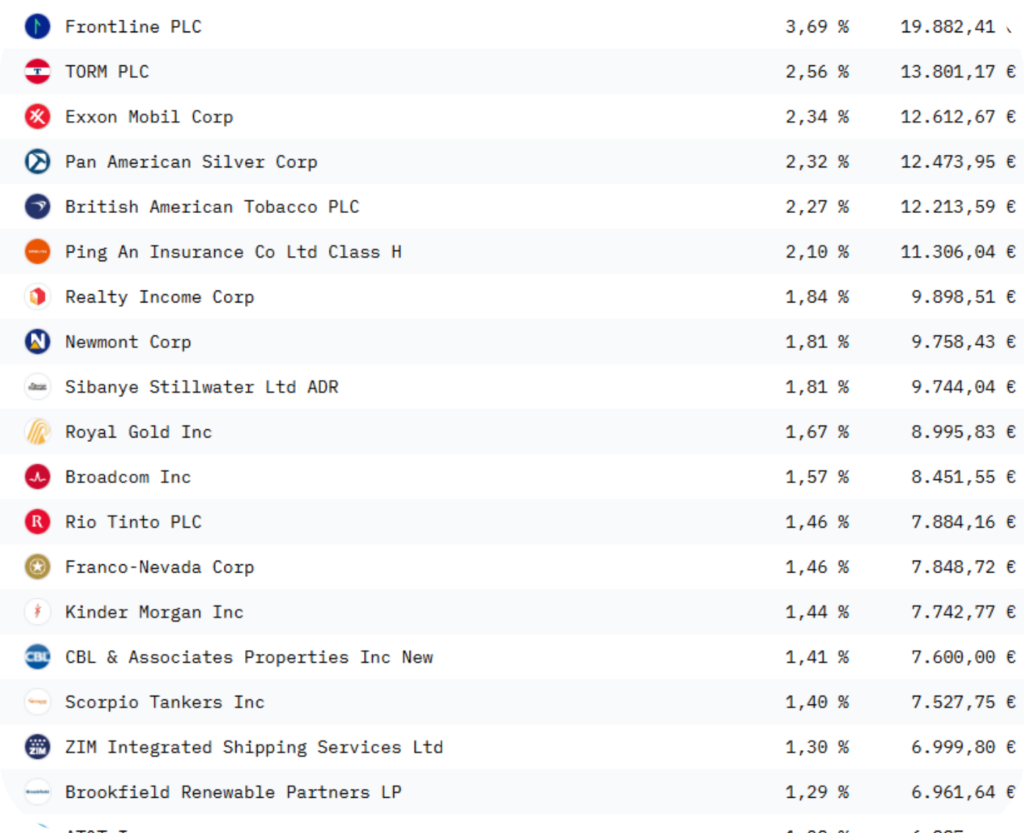

Mein Gesamtdepot untereilt sich in ein klassisches Aktien Depot inkl. BDCs und REIT sowie ein separates P2P Portfolio für noch mehr Diversifikation und Cashflow.

Meine Aktien habe ich über verschiedene Depots bei mehreren Brokern verteilt. Weiterhin verwende

ich das ein oder andere Finanztool, was ich unten aufgelistet habe. Ganz transparent: bei den mit * markierten Links handelt es sich um Affiliate- bzw. Referral-Links, bei denen ich ggf. einen kleine Obolus erhalte. Manchmal ist für euch auch ein Bonus drin. Kosten für euch entstehen aber nie!

Meine Aktien habe ich über verschiedene Depots bei mehreren Brokern verteilt. Weiterhin verwende ich das ein oder andere Finanztool, was ich unten aufgelistet habe. Ganz transparent: bei den mit * markierten Links handelt es sich um Affiliate- bzw. Referral-Links, bei denen ich ggf. einen kleine Obolus erhalte. Manchmal ist für euch auch ein Bonus drin. Kosten für euch entstehen aber nie!

Mein größtes Depot

Bonus: aktien Magazin im Wert von

348€ für 12 Monate gratis dazu

Mein Zweitdepot

Geschenkt: Transaktionskosten und Bearbeitungsgebühren bis 100 €

Aktienscreener

Bonus: $30 Rabatt auf SeekingAlpha Premium, 7 Tage kostenlos testen

Gehaltskonto

Bonus: 100€ Gutschrift bis 30.04.2026 (Teilnahmebedingungen)

Zwischenkonto

Bonus: bis zu 2,5% Cashback

auf deine Kartenumsätze

Konto für Investitionen

P2P-Plattformen gibt es wie Sand am Meer. Der P2P Plattformvergleich hilft dabei die Spreu vom Weizen zu trennen und die besten P2P Plattformen zu finden.

Alle Inhalte sind thematisch gegliedert, damit du schnell findest, was dich interessiert. Es ist für jeden etwas dabei!

Einblicke in mein Aktienportfolio, einzelne Investments und meine Überlegungen zu (Ver)Käufen.

Grundlagen, Einordnungen und Wissen rund ums Investieren, u.a. zu (Quellen)Steuern und Depotstruktur.

Alles rund um den regelmäßigen Cashflow aus Dividenden und Optionshandel sowie deren praktische Umsetzung.

Hi! Ich heiße Philipp, bin mittlerweile 39 und wohne südlich von Karlsruhe im schönen und sonnigen Baden-Württemberg. Mit meinem Blog Invest Diversified verfolge ich das Ziel über meine Investments in die verschiedensten Anlageklassen zu berichten. Immer breit diversifiziert und mit einem Blick über den Tellerrand hinaus. Neben Blogbeiträgen zu Aktienkäufen, Dividenden und P2P-Investments finden sich auf dem Blog auch einige Interviews. Viel Spaß beim Lesen! 🙂

Unsere Community auf Instagram vereint Menschen, die ihren Cashflow verbessern und finanzielle Möglichkeiten entdecken möchten. Im Mittelpunkt stehen der Austausch über smarte Strategien, verschiedene Finanzprodukte und praktische Wege, Vermögen aufzubauen.

Follower

Börsenerfahrung

Depotwert

Positionen im Depot