Willkommen zurück! Beim P2P Portfolioupdate Juli 2021 gibt es von mir wieder ein Update zu den Veränderungen im meinem Portfolio. Der Juli war ähnlich wie bereits der Vormonat und ich durfte auch einen weiteren Plattform-Neuzugang begrüßen. Alles weitere könnt ihr wie immer im folgenden Blogpost lesen!

Zuerst kommt wie üblich das XIRR-Ranking, um dann genauer auf die einzelnen Plattformen zu schauen. Die Unterteilung der Plattformen habe ich noch einmal angepasst, weil es hier und da zu Verwirrung geführt hat. Es gibt die Kategorien “Wird weiter (re)investiert“, “Entnahmephase” und “Investment läuft aus“.

“Strategie”

Noch was zur aktuellen Strategie. Aktuell ziehe ich bei Plattformen, die mir über 10 EUR Zinsen pro Monat bringen die Zinsen ab und baue etwas Cash auf bzw. verteile es um auf andere Plattformen. So bin ich viel flexibler und kann überlegen, ob ich damit im Folgemonat gezielt eine Plattform aufstocke oder als Cash belasse und ggf. anderweitig investiere.

XIRR-Ranking Juli 2021

Als Startdatum der Berechnung habe ich wie immer den 01.07.2017 gewählt, da ich hier begonnen habe mein P2P-Investment zu tracken.

Plattform | Erstinvestition | XIRR (%) | Änderung Vormonat (%) | Investiert (EUR) | Änderung Vormonat (EUR) |

|---|---|---|---|---|---|

19.07.2017 | 12,86 | -0,15 | 7207 | -679 | |

30.10.2017 | 10,44 | -0,02 | 1025 | +23 | |

09.11.2017 | 6,72 | -0,03 | 1172 | -442 | |

14.05.2018 | 12,80 | -0,02 | 1040 | 0 | |

31.07.2018 | 12,26 | -0,19 | 1897 | -708 | |

11.08.2018 | 12,33 | -0,03 | 507,24 | +4,86 | |

01.02.2019 | 9,71 | +0,04 | 3389 | +29 | |

14.02.2019 | 13,24 | -0,02 | 1312 | +13 | |

20.02.2019 | 8,21 | -0,16 | 1299 | +10 | |

Viventor | 21.02.2019 | 7,27 | -0,12 | 206,11 | 0 |

21.03.2019 | 8,77 | +0,01 | 14899 | -222 | |

30.03.2019 | 11,48 | +0,18 | 1213 | +5 | |

12.04.2019 | 11,60 | +0,04 | 1356 | +4 | |

17.05.2019 | 7,55 | +0,21 | 973,14 | -16,61 | |

Crowdestate | 20.05.2019 | -8,05 | +0,06 | 168,25 | 0 |

31.07.2019 | 4,02 | +0,27 | 5928 | +47 | |

TFGCrowd | 04.11.2019 | 17,54 | -0,45 | 409,86 | 0 |

31.01.2020 | 8,67 | 0 | 6,55 | -16,88 | |

15.02.2020 | 15,73 | -0,08 | 1017 | +12 | |

20.02.2020 | 6,93 | +0,13 | 315,56 | +2,25 | |

29.05.2020 | 4,94 | +0,36 | 587,34 | +4,55 | |

22.07.2020 | 10,06 | +0,10 | 536,47 | +8,53 | |

28.01.2021 | 7,43 | -0,66 | 102,81 | +0,39 | |

21.03.2021 | 13,20 | +1,36 | 370,58 | +89,88 | |

10.06.2021 | 7,86 | +3,42 | 255,18 | +2,08 | |

10.06.2021 | 5,57 | +4,62 | 251,90 | +1,77 | |

23.07.2021 | 0,27 | +0,27 | 500,03 | +500,03 | |

31.07.2021 | +0,20 | +0,40 | 47946 | -1327 |

Plattformen

Neuzugänge

Fangen wir doch gleich mal mit einem Neuzugang an. Im letzten Monate habe ich bereits das Trio Afranga, Esketit und Robocash vorgestellt. Hinzu kommt nun im Juli Income Marketplace*. Hierbei handelt es sich um einen weiteren P2P-Marktplatz, der u. a. Kredite aus Indonesien und Brasilien anbietet mit bis zu 12%. Ich hatte vor zwei Wochen einen Videocall mit dem CEO Kimmo Rytkönen und fand die Plattform so spannend, dass ich initial 500 EUR investiert habe. Auf diese gab es dann in den letzten Juli-Tage noch satte 0,03 EUR Zinsen, was zu einem XIRR von 0,27% führte, haha.

In ein bis zwei Wochen kommt auch noch ein ausführliches Interview mit Income Marketplace, in dem ich herausfinden möchte, was eigentlich der USP der estnischen Plattform ist.

500€ sind natürlich für einen Testballon nicht wenig, ohne einigermaßen skin-in-the-game sind Erfahrungsberichte aber mMn nicht authentisch.

Wenn ihr die Plattform vorab testen möchtet gibt es 1% Cashback für euch, wenn ihr meinen Link* verwendet. Ich erhalte auch 1% + einmalig 20€.

Wird weiter (re)investiert

Ich befinde mich weiterhin in einer Art Entnahmephase bzw. Konsolidierung/Umschichtung. Auf den folgenden Plattformen reinvestiere ich aber weiterhin und plane vereinzelt auch das Investment moderat zu erhöhen.

P2P (Buy-back)

Die Cashback-Kampagne ist mittlerweile vorbei. Weiter aufgestockt habe ich daher nicht, die nächste Kampagne kommt bestimmt! Mein XIRR lag Ende Juli bei 15,73%. Das Investment beträgt nun 1.017 EUR.

Da ich hier (noch) nur ein paar Euronen investiert habe, steht für mich mein Investment auch nicht mehr als sonst im Feuer.

Auf der Plattform gibt es 1% Cashback für euch, wenn ihr meinen Link* verwendet. Insgesamt aktuell also bis zu 16%! Ich erhalte einmalig 5€ + 1,5%.

![]()

Im Vormonat hatte ich bei Swaper das Investment nach Ewigkeiten etwas erhöht. Ende Juli lag das XIRR bei 12,33% bei einem Investment von 507,24 EUR.

Da ich hier nur ein paar Euronen investiert habe, steht für mich mein Investment auch nicht mehr als sonst im Feuer.

Benutzt ihr meinen Link* erhalte ich einmalig 5€ + 2% Cashback für 90 Tage.

Auch Twino wurde aufgestockt. Das XIRR liegt nun bei 10,44% bei investierten 1.025 EUR. Es sind nun auf dem Zweitmarkt einige vietnamesische Kredite verfügbar.

Seit fast 4 Jahren läuft die Plattform so solide, dass ich mein Investment nicht als fraglich erachte.

Hier* könnt ihr euch für Twino registrieren. Ich verwende hier den Referral-Link, da dieser für euch das deutlich bessere Angebot ist. Investiert ihr 100€ erhalten wir beide einen Bonus von 15€.

Keine Veränderung gab es bei Moncera. Mit investierten 536,47 EUR und einem XIRR von 10,06% beobachte ich die Situation nun erst mal wieder eine Weile, bevor ich über eine weitere Aufstockung nachdenke. Die Zinsen sind schon deutlich gesunken auf 7-9%. Außerdem hat sich die Eigentümerstruktur mittlerweile geändert und aus der starken Bindung mit der Placet Group ist diese nun 100% Eigentümerin.

Ich beobachte die Plattform sehr genau, habe bisher aber noch keinen Grund mein Investment für fraglich zu erachten. Dennoch ist die Plattform natürlich sehr jung.

Verwendet ihr meinen Moncera-Link* erhalte ich 2 % auf alle Einzahlungen, die in den ersten 60 Tagen von euch vorgenommen werden und einmalig 5€. Dadurch unterstützt ihr auch meinen Blog, weshalb ich schon mal Danke im Voraus sagen möchte!

Bei Afranga habe ich im Juli etwas mehr investiert Das Investment betrug zum Monatsende 370,58 EUR bei einem XIRR von 13,20%. Auch hier sind die Zinsen von anfänglich 18% auf mittlerweile 14% gefallen, was aber eigentlich klar war. Für mich kein Problem!

Wie immer bei neuen Plattformen teste ich das ganze zunächst mit geringem Betrag und teile meine Beobachtungen. Afranga ist auch so ein Kandidat wie Moncera, wo ich mir vorstellen könnte, das Investment etwas zügiger zu erhöhen. Aufgrund der geringen Investmentsumme sehe ich das Investment als solches nicht als fraglich an.

Interessiert ihr euch für Afranga, könnt ihr gerne meinen Link* benutzen und so meinen Blog unterstützen. Leider erhalte nur ich 1% Cashback. Voraussetzung dafür, ihr investiert >500 EUR.

Esketit entwickelt sich ganz ordentlich, weitere Einzahlungen gab es aber noch nicht. Ende Juli waren 255,18 EUR investiert bei einem XIRR von 7,86%.

Auch hier handelt es sich natürlich um einen Testballon. Ich schaue mir das ganze über längere Zeit an, bevor ich das Investment stark erhöhe, jedoch wird es auch bei den Testballons etwas mehr skin-in-the-game geben als bisher. Aufgrund der geringen Investmentsumme sehe ich das Investment als solches nicht als fraglich an.

Für Neugierige gibt es bei Esketit mit meinem Link* 1% Cashback auf das Investment der ersten 90 Tage. Auch ich erhalte diesen als Vergütung + einmalig 5€.

![]()

Auch bei Robocash kamen die ersten Zinsen und lassen die Rendite etwas kletter. Aktuell sind 251,90 EUR auf dem Account bei einem XIRR von 5,57%.

Auch Robocash würde ich erst einmal als Testballon klassifizieren, wobei ich das Investment hier vermutlich früher erhöhen werde. Aufgrund der geringen Investmentsumme sehe ich das Investment als solches nicht als fraglich an.

Interessiert ihr euch für Robocash, könnt ihr gerne meinen Link* benutzen und so meinen Blog unterstützen. Als Vergütung erhalte ich 1% Cashback nach 90 Tagen und einmalig 5€.

P2B (Real estate)

![]()

Bei EstateGuru reinvestiere ich weiterhin manuell. Viel passiert ist im Juli allerdings nichts. 3.389 EUR sind investiert bei einem XIRR von 9,71%.

Mein investiertes Kapital halte ich nicht für fraglich. Bisher hat EstateGuru immer für eine Rückgewinnung gesorgt.

Bei EstateGuru* gibt es 0,5% Cashback für 3 Monate. Eben diesen erhalte ich auch, plus einmalig 5€.

![]()

Anfang Juli habe ich in einem separaten Blogpost über das erste deutsche Projekt bei Reinvest24 berichtet. Ende Juli lag das berechnete XIRR lag bei 8,21% bei investierten 1.299 EUR.

10% meines Einsatzes halte ich für fraglich, da ReInvest24 immer noch eine junge Plattform ist.

Wenn ihr auf ReInvest24* investieren möchtet, gibt es einen 10€ Bonus für euch. Ich erhalte 1% des Investments.

![]()

Bei EvoEstate waren Ende Juli 5.928 EUR investiert bei einem XIRR von 4,02%. Die berechnete Rendite weicht übrigens aufgrund endfälliger Projekte stark vom “Net Annual Returns” ab, der bei 10,84% liegt. Im Juli wurden ganze fünf Projekte erfolgreich zurückgezahlt. Aktuell bin ich in 62 Projekte investiert.

Auch wenn EvoEstate immer noch zu den jüngeren Plattformen zählt, halte ich mein Kapital nicht (mehr) für fraglich.

Für EvoEstate gibt es 0,5% Cashback für 6 Monate mit diesem Link*. Für mich gibt es ebenso 0,5% und einmalig 5€.

P2B

![]()

Viele neue Projekte kommen immer noch nicht rein bei LinkedFinance, aber das freie Kapital reicht auch nicht für ein weiteres. Ich lasse das daher einfach mal weiterlaufen. Das XIRR lag zum 31.07 bei 6,93% bei einem Gesamtinvestment von 315,56 EUR.

Bisher ausschließlich zahlende oder bereits zurückgezahlte Projekte. Einzig und allein die Mangelsituation an neuen Projekten trübt den Eintrag. Ich halte mein Investment aktuell nicht für fraglich.

Linked Finance hat kein Affiliate-Programm, also es gibt weder für euch noch für mich etwas. Dennoch könnt ihr euch hier registrieren, wenn ihr möchtet.

P2P

![]()

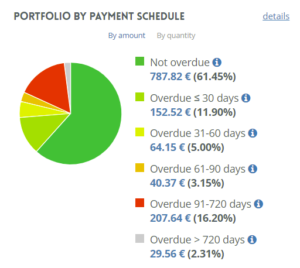

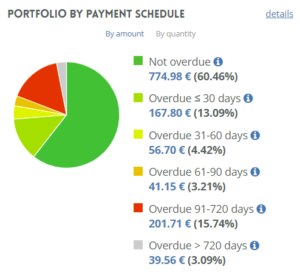

Bei NeoFinance läuft es ebenfalls unproblematisch bisher, die roten Kredite werden zumindest nicht mehr. Ende Juli waren 1.312 EUR bei NeoFinance investiert und das XIRR belief sich auf 13,24%. Die roten Kredite zähle ich bisher nicht als Ausfälle, da diese doch von Zeit zu Zeit eine Zahlung leisten. Die Kredite wähle ich nach sehr strengen Kriterien manuell aus. Seit ich das gezielt mache, ist die Anzahl der Kredite, die bis zu 90 Tage in Verzug sind gefühlt etwas rückläufig. Diese Beobachtung muss ich aber noch mit Zahlen untermauern. NeoFinance ist eine der Plattformen, bei der ich keine Zinsen ausgezahlt habe, da eine Abhebegebühr anfällt. In den folgenden Screenshots mal ein Vergleich von Juni 2021 und Juli 2021.

Die von der Plattform berechnete Rendite beträgt 14,03%. Dabei gibt es einen Abzug von 15% Quellensteuer (lässt sich auf 10% übrigens senken).

Zumindest die 91-270 Tage überfälligen Kredite muss ich als fraglich sehen, auch wenn diese zukünftig zahlen könnten. Daher sind insgesamt ca. 16% fraglich.

Bei NeoFinance* gibt es 1% Cashback für euch und für mich für 90 Tage.

P2P (Short-term)

![]() Go & Grow

Go & Grow

Go & Grow benutze es überwiegend für einen kleinen Teil meines Cash-Bestandes, mein Nebengewerbe und zum Sparen für Versicherungszahlungen. Da hier und da mal Abbuchungen stattfinden und man hierfür eine Gebühr von 1€ bezahlen muss, liegt der XIRR mit 6,72% etwas darunter. Dennoch möchte ich die hier vorhandene Liquidität nicht missen, die ist nämlich wieder da. Insgesamt sind dort 1.172 EUR investiert.

Ich denke nicht, dass mein Investment hier fraglich ist. Bondora hat genügend Hebel. Einer davon, nämlich die verzögerten Auszahlungen wurde in den letzten Monaten auch angewendet.

Einen Bonus von 5€ gibt es bei Bondora* direkt nach der Registrierung.

Crowdlending

Bei LendSecured warte ich weiter ab, um ein richtiges Gefühl für die Plattform zu kriegen. Im Juli waren 102,81 EUR investiert bei einem XIRR von 7,43%.

Interessiert ihr euch für LendSecured, könnt ihr meinen Link* verwenden und 1% Cashback für 180 Tage erhalten. Ich erhalte einmalig 10 € für die erfolgreiche Registrierung und ebenfalls 1% Cashback für 180 Tage.

Entnahmephase

P2P (Buy-back)

![]()

Bei Mintos habe ich, wie zuletzt erwähnt, tatsächlich mal etwas Luft rausgelassen und das Investment etwas reduziert, um es entsprechend auf anderen Plattformen zu investieren. Zum 31.07.21 waren noch 7.207 EUR auf dem Account. Zukünftig werde ich etwa 40 EUR an Zinsen monatlich abziehen. Das XIRR betrug 12,86%.

Auch wenn Mintos eine meiner größten Plattformen ist, sind für mich ca. 18,2% fraglich. Nämlich alles was unter “in Recovery” fällt.

Nach einem Rüffel von Mintos* gibt es nur noch den Affiliate-Link, den ihr bei Interesse zur Registrierung verwenden könnt.

Ich hatte auch im letzten Portfolio-Update meine Idee geteilt, das Investment bei IUVO zu halbieren. Mit der Umsetzung habe ich im Juli begonnen. 1.897 EUR waren zum Monatsende investiert bei einem XIRR von 12,26%. Der Fokus soll zukünftig auf den Ibancar-Krediten liegen und nur noch ca. 20% auf anderen Darlehensanbahnern.

Die fraglichen 10% dürften sich im Laufe der Zeit reduzieren, da HR-Kredite dann nicht mehr im Fokus sind.

- Für IUVO gibt es zwei Angebote. Leider ist das Referral-Programm nun deutlich unattraktiver ausgestaltet. Hierfür kontaktiert mich einfach, da hier leider etwas manueller Aufwand nötig ist. Es gibt für euch 1,5% Cashback für Investments über 1.000€. Auch ich erhalte dann 1,5%.

- Mit dem zweiten Angebot (Klick auf das Banner) erhalte ich einmalig 5€ bei Registrierung und 2% des Investments der ersten 30 Tage sowie 3% für Investments von Tag 31-90.

![]()

PeerBerry läuft weiter geräuschlos. Es waren auch im Juli wieder einige Kredite mit etwas höheren Zinsen verfügbar (bis 12%). Mein XIRR lag bei 12,80% bei investierten 1.040 EUR. 10 EUR Zinsen wurden wieder abgezogen.

Seit über drei Jahren eine der solidesten Plattformen!

Bei PeerBerry gibt es einen Loyalty Bonus, auch wenn die Voraussetzungen sehr hoch angesetzt sind:

- 0,5% für 10.000€

- 0,75% für 25.000€

- 1% für 40.000€

Nutzt ihr meinen PeerBerry* Link, werde ich mit 5€ + 1% aus den Investitionen für 60 Tage vergütet.

![]()

Finally habe ich es geschafft und das Interview mit Bondster im Juli veröffentlichen können. Ansonsten gibt es wenig zu berichten. Das XIRR lag Ende Juli bei 11,48% bei investierten 1.213 EUR. Auch hier werden 10 EUR am Ende des Monats abgezogen.

Ich sehe Bondster immer noch als junge Plattform und auch wenn die Einholung der polnischen Kredite sehr gut klappt, sehe ich 30% des Investments als fraglich an.

Es gibt 1% Cashback auf das Investment nach 90 Tagen bei Bondster*. Ich erhalte 2%.

![]()

Unspektakulärer Juli trifft es wohl am besten. Das XIRR lag weiter bei 11,60% bei einem Investment von 1.356 EUR. Wie bei anderen Plattformen ziehe ich hier monatlich 10 EUR an Zinsen ab.

Meiner Meinung nach ist Viainvest sehr solide und daher halte ich mein Investment nicht für fraglich.

Zum Start bei Viainvest* gibt es 15€ Bonus. Hierfür müssen auch nur 50€ investiert werden. Auch ich erhalte dann 15€.

P2B (Real estate)

![]()

Zwei Projekte wurden im Juli erfolgreich zurückgezahlt, sogar beim Problemprojekt Aleksandra Apartments I konnte die Tilgung zurückgezahlt werden. Zum Monatsende waren bei Bulkestate noch 973,14 EUR investiert und das XIRR lag bei 7,55%. Wie schon zuletzt erwähnt, sind die Zahlen von Bulkestate hier ungenau durch einige Teilrückzahlungen. Sowohl die investierte Summe, als auch das XIRR dürften etwas höher liegen.

Ich halte ca. 5% des Kapitals für fraglich, aufgrund der noch verzögerten Projekte und da ich nicht weiß wie gut die Rückgewinnung funktioniert.

Wenn ihr meinen Link* verwendet, erhalte ich 1% Cashback für 180 Tage und einmalig 5€.

Crowdlending

![]()

In Sachen Zinsen war der Juli mit fast 110 EUR ein toller Monat. Allerdings müsste das konstanter sein und der Cashflow an sich höher. Meine neue Kennzahl, die verspäteten Projekte, sinkt aber auch im Juli leicht auf 54% (-1%). Mein Investment betrug Ende Juli 14.899 EUR bei einem XIRR von 8,77%.

Um den nächsten P2P-Portfolioupdate etwas vorzugreifen, saßen Thomas, Dirk und ich nach längerer Pause für einen P2P Deep Dive Podcast zusammen. Und zwar mit einem Special Guest, nämlich der bekannten Peerduck, die u.a einiges über Crowdestor zu erzählen hatte. Man muss aber dazu sagen, dass wir keine der Aussagen geprüft haben! Den Podcast findet ihr auf dem Blog von Thomas.

Weiterhin sind wegen des Risikos der Plattform und der Projekte für mich 50% des Investments ‘questionable' (unabhängig von den nun ~54% verspäteten Projekten). Vor allem durch die Corona-Pandemie, die einen massiven Effekt haben wird auf Tourismus und Restaurants.

Mit meinem Link* gibt es 1% Cashback für 180 Tage! Auch ich erhalte 1% und einmalig 10€.

Investment läuft aus

![]()

Die englische Plattform AxiaFunder bietet Investments in einem Bereich an, der bisher von keiner mir bekannten Plattform abgedeckt wird. Nämlich der Finanzierung von Gerichtsverfahren. Ein Interview mit CEO Cormac Leech findet ihr auf explorerp2p.com. Sehr lesenswert!

Ich hatte dort initial 500 GBP investiert. Ja das ist der Mindestinvest und sehr viel! Man muss hier einiges an Kapital mitbringen, um eine ausreichende Diversifikation zu gewährleisten. Ebenso ist auch ein Totalverlust und sogar ein Verlust von mehr als dem investierten Betrag möglich. Mein Testprojekt schwebt weiterhin in der Luft (mehr Details darf ich nicht geben). Auf der positiven Seite stehen mögliche Renditen von 20-30% p.a. zu Buche. Daher ist das Ganze auch ein Hochrisiko-Testballon! Im Juli liegt das XIRR bei 4,94% aufgrund des Währungseinflusses.

Mein Investment lasse ich deshalb auslaufen (sofern möglich), da man für eine vernünftige Diversifikation viel Kapital benötigt. Das habe ich nicht und ich bin auch nicht bereit dort so viel zu investieren.

Sollte euch AxiaFunder dennoch interessieren, würde ich mich freuen, wenn ihr meinen Link* verwenden würdet. Ich erhalte dadurch einmalig 30€.

![]()

Im Juli hat sich bei Viventor natürlich NICHTS getan. Die Abschreibung korrekt durchzuführen, ist einfacher gesagt, als getan, weil die Zahlen nicht stimmen. Weiterhin liegen dort 206,11 EUR oder auch mehr oder weniger. Mein XIRR liegt noch bei 7,27%. Ich ziehe die August-News schon mal vor, denn nun ist auch von offizieller Seite klar, dass es das endgültig war.

![]()

Bei Crowdestate hat sich im Juli dagegen tatsächlich etwas getan. Mit USL Invest OÜ wurde eine Vereinbarung getroffen über einen neuen Zahlungsplan. Dieser wird mir 8% Verzinsung bis 2023 verlängert. Auch bei Baltic Forest OÜ kommt Bewegung rein. Es wurde Metallschrott verkauft durch den Insolvenzverwalter und so ein wenig die Kosten gedeckt. Als nächstes wird geschaut, wie die Bewertung der Immobilien ausschaut. Das XIRR lag Ende Juli bei -8,05% und es sind noch 168,25 EUR auf dem Account.

![]()

Bei Debitum Network geht der Abzug meines Investments weiter voran. Es sind nun nur noch 6,55 EUR übrig bei einem XIRR von 8,67%.

Wie in den Vormonaten schon erklärt, häufen sich die Warnsignale bei TFGCrowd und es gibt von mir keine Empfehlung! Im Juli sind immer noch 409,86 EUR bei TFGCrowd investiert. Das XIRR beträgt noch 17,54% und sinkt weiterhin.

Portfolio Performance – Erträge

Die 300 EUR Wohlfühlgrenze konnte ich im Juli mit 369,74 EUR wieder etwas einfacher nehmen.

Affiliate/Referral-Einkommen

Ihr seht ja bereits wie meine Vergütung aussieht, wenn meine Links verwendet werden. Zusätzlich möchte ich hier ein Update zu meinem Affiliate-Einkommen im Juli geben. Dieser war nämlich ein positiver Ausreißer und ich konnte insgesamt 63 EUR vereinnahmen, verteilt über acht Plattformen.

Zusätzliche Referral-“Einnahmen” gab es bei folgenden Plattformen:

Zusammenfassung

Das war es mal wieder mit meinem P2P Portfolioupdate Juli 2021. Weiterhin gibt es ein Hin und Her zwischen den Plattformen, ich hoffe aber das Gröbste bis zum Jahresende abgeschlossen zu haben. Im August könnte es sein, dass ich ein wenig mehr abziehen muss, aufgrund einiger höherer Ausgaben privater Natur. Ich bin gespannt, wie sich Income Marketplace entwickelt.

Lasst mich gerne in den Kommentaren wissen, wie eure P2P-Investments so laufen oder bei welchen Plattformen ihr Sorgen und Bedenken habt!

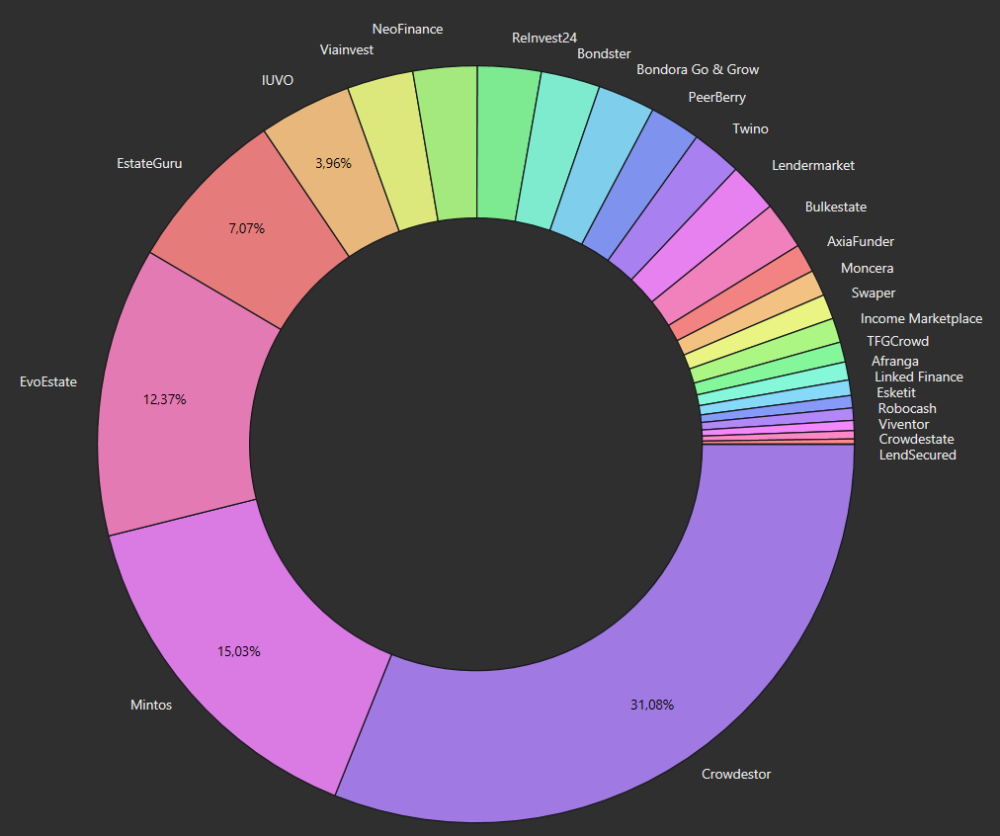

Verteilung der P2P/Crowdlending-Klassen

Zum Abschluss zeige ich euch noch meine Verteilung auf die einzelnen P2P/Crowdlending-Klassen im Juli.

- 36,25% (-0,53%) P2P (Buy-back)

- 32,15% (+0,43%) Crowdlending

- 0,67% (-0,01%) P2B

- 24,52% (+0,80%) P2B (Real estate)

- 2,74% (+0,10%) P2P

- 2,44% (-0,84%) P2P (Short-term)

- 1,23% (+0,05%) Sonstiges (AxiaFunder)

Ich hoffe, ihr fandet meine Zusammenfassung wie immer interessant. Ich bin immer offen für konstruktive Kritik und Vorschläge. Folgt mir doch auch bei Instagram. Dort poste ich nicht nur über P2P und Crowdlending, sondern auch über Aktien, Dividenden und Optionen. Also schaut mal vorbei! Wir lesen uns wieder im August zum nächsten Portfolio-Update!

Meine P2P-Tools

- P2P Plattform Rating Premium von Lars Wrobbel*

Seit knapp zwei Jahren bringt Lars regelmäßig sein Plattform Rating raus. Dieses gibt es nun neben einer kostenlosen Variante auch in der Premium-Version. Vorteil dieser ist der Datenzugriff auf alle Plattformen! Die Tabelle wird ständig aktualisiert, Update via Telegram bei Änderung im Rating und es gibt erweiterte Kommentare sowie Quellen. Das ganze läuft 12 Monate für 59 € (kein Abo!). Nutzt ihr meinen Link, gibt es noch einen Bonusmonat dazu :).

Infos zu neuen Projekten auf Twitter, Facebook und Instagram

In eigener Sache möchte ich noch erwähnen, dass ich auch über auf Twitter (kaph1016) und Instagram (investdiversified) immer wieder neue Projekte vorstelle, in die ich selbst investiere. Auch auf Facebook bin ich mit einer Seite vertreten. Weiterhin gibt es auch ein paar Einblicke, wie ich in anderen Bereichen investiert bin. Folgt mir doch einfach!

*Einige Links in meinen Beiträgen sind Affiliate- bzw. Referral-Links. Das bedeutet ich erhalte einen kleinen Obolus. Für jeden der diese Links nutzt entstehen aber keinerlei Kosten oder andere Nachteile. Im Gegenteil, meistens gibt es einen Startbonus oder Cashback. Sofern es möglich ist, verwende ich auch nur die Angebote, bei denen es auch etwas für euch gibt. Wenn ihr diese Links also nutzt, unterstützt ihr meinen Blog und dafür sage ich schon mal im Voraus Danke!

Hallo Philipp,

mich würde interessieren, inwiefern dein Kapital in recovery bei den einzelnen Plattformen in deine Renditeangaben mit einfließt? Wie berücksichtigst du abzuschreibendes Kapital?

VG Marco

Hi Marco,

in Recovery erfasse ich nicht gezielt. Ich hatte mal überliegt fiktiv monatlich abzuschreiben, dann würde ich aber gar nicht mehr durchblicken 😀 Sobald z. B. bei Mintos kommuniziert wird, dass von einem LO nichts recovered werden kann, schreib ich den Betrag dann ab.

VG Philipp

Guten Morgen Philipp,

hast Du bei IUVO auch Kapital bei CBC eingefroren liegen? Wie beurteilst Du das? Mir geht es mächtig auf den Geist, dass IUVO seeehr schleppend über den Vorgang berichtet.

Danke für Deinen Artikel, habe ich mit Interesse gelesen.

Grüße von Gabriel

Hi Gabriel, ja ich hab auch noch einige von CBC, muss mal genau schauen wie viele. IUVO hat hier mein ich im Juni das letzte Mal berichtet, aber ja im Vergleich zu anderen Plattformen, die auch mit polnischen Kredite Probleme haben, läuft dort die Rückgewinnung und Informationspolitik besser. Ich werd mal nachhaken!

VG Philipp