Servus liebe Zinsjünger! Heute gibt es mit meinem P2P Portfolioupdate April 2021 wieder ein Update über Veränderungen bei den einzelnen P2P-Plattformen. Let's go!

Beginnen möchte ich heute zuerst mit den aktuellen Aktionen der Plattformen, danach kurz etwas zur aktuellen „Strategie“. Anschließend wie gewohnt kommt das XIRR-Ranking, um dann genauer auf die einzelnen Plattformen zu schauen. Mit diesem Blogpost möchte ich auch wieder eine Kleinigkeit verändern. Ich unterteile die Plattformen dieses Mal in Plattformen, bei denen ich weiter (re)investiere und ggf. sogar aufstocke, Plattformen, die ich auslaufen lasse bzw. das Investment gestoppt wurde und ich erst einmal mein Investment reduziere. Bei Plattformen, die ich noch am Testen bin, schreibe ich dazu, dass es sich um Testballon handelt.

„Strategie“

Noch was zur aktuellen Strategie. Aktuell ziehe ich bei Plattformen, die mir über 10 EUR Zinsen pro Monat bringen, diese ab und baue etwas Cash auf bzw. verteile es um auf andere Plattformen. So bin ich viel flexibler und kann überlegen, ob ich damit im Folgemonat gezielt eine Plattform aufstocke oder als Cash belasse und ggf. anderweitig investiere.

XIRR-Ranking April 2021

Als Startdatum der Berechnung habe ich wie immer den 01.07.2017 gewählt, da ich hier begonnen habe mein P2P-Investment zu tracken.

[table id=34]

Plattformen

Wird weiter (re)investiert

Aktuell befinde ich mich ja in einer Art Entnahmephase bzw. Konsolidierung/Umschichtung. Auf den folgenden Plattformen reinvestiere ich aber weiterhin und plane vereinzelt auch das Investment moderat zu erhöhen.

P2P (Buy-back)

![]()

Bei Mintos hat sich im April wenig im Vergleich zum Vormonat verändert, als ich den bzw. die Auto-Invests angepasst habe. Seitens der Plattform selbst gab es aber noch mal ein AI-Update. So kann man jetzt nicht nur den Darlehensanbieter auswählen, sondern auch die einzelnen Gesellschaften. Schaut auf jeden Fall mal eure AIs an, ob alles passt! Zum Monatsende waren 7.802 EUR auf dem Account. Den Großteil der Zinsen (60 EUR) habe ich abgezogen. Das XIRR betrug 13,30%.

Auch wenn Mintos eine meiner größten Plattformen ist, sind für mich ca. 18,2% fraglich. Nämlich alles was unter „in Recovery“ fällt.

Ich bin bei Mintos* vom Affiliate- temporär auf den Referral-Link umgestiegen, um irgendwann die Vorteile des Mintos Investor Clubs nutzen zu können. Leider ändert sich für euch nichts, nur ich erhalte einen Bonus ab 10 EUR bei 500 EUR Investment.

Auch bei IUVO wurden die üblichen 20 EUR abgezogen. 2.581 EUR sind aktuell investiert bei einem XIRR von 12,63%.

10% als fraglich zu bezeichnen, erscheint mir bei der Menge an HR Krediten logisch.

- Für IUVO gibt es zwei Angebote. Leider ist das Referral-Programm nun deutlich unattraktiver ausgestaltet. Hierfür kontaktiert mich einfach, da hier leider etwas manueller Aufwand nötig ist. Es gibt für euch 1,5% Cashback für Investments über 1.000€. Auch ich erhalte dann 1,5%.

- Mit dem zweiten Angebot (Klick auf das Banner) erhalte ich einmalig 5€ bei Registrierung und 2% des Investments der ersten 30 Tage sowie 3% für Investments von Tag 31-90.

![]()

PeerBerry glänzt trotz der im letzten P2P-Update aufgeworfenen Fragen zur Gruppen-Thematik weiter mit großartigen Zahlen und eilt von einem Rekord zum anderen. Die PeerBerry App kam ja auch zwischenzeitlich raus und ist wirklich nicht schlecht, da sie einen besseren Überblick über die Verteilung der Kredite über die einzelnen Darlehensanbahner liefert. Anfang Mai gab es zudem eine personelle Veränderung, mehr dazu aber dann im Mai-Update. Mein XIRR lag Ende April bei 12,78% bei investierten 1.028 EUR. Auch hier ziehe ich also Cash ab.

Seit über zwei Jahren eine der solidesten Plattformen. Die Geschichte mit der Gruppengarantie gibt aber zu denken.

Bei PeerBerry gibt es einen Loyalty Bonus, auch wenn die Voraussetzungen sehr hoch angesetzt sind:

- 0,5% für 10.000€

- 0,75% für 25.000€

- 1% für 40.000€

Nutzt ihr meinen PeerBerry* Link, werde ich mit 5€ + 1% aus den Investitionen für 60 Tage vergütet.

![]()

Same shit different month. Das Interview mit dem neuen Bondster CEO Pavel Klema ist weiter ausstehend. Sollten bis Ende Mai keine Antworten kommen, werde ich mir das ganze auch sparen. Das XIRR von 11,31% bleibt im April unverändert. Investiert sind insgesamt 1.197 EUR.

Ich sehe Bondster immer noch als junge Plattform und auch wenn die Einholung der polnischen Kredite sehr gut klappt, sehe ich 30% des Investments als fraglich an.

Es gibt 1% Cashback auf das Investment nach 90 Tagen bei Bondster*. Ich erhalte 2%.

Im März hatte ich ja bereits angekündigt, dass Lendermarket für mich ein Aufstockkandidat ist. Jetzt bietet sich eine gute Gelegenheit, denn es gibt wieder eine Cashback-Kampagne. Satte 2% Cashback gibt es auf alle neuen Einzahlungen bis Ende Juni! Mein XIRR liegt bei 16,21%. Lendermarket selbst zeigt mir 14,12% bei 690,54 EUR Investment an. Ich habe also bereits etwas mehr investiert!

Da ich hier (noch) nur ein paar Euronen investiert habe, steht für mich mein Investment auch nicht mehr als sonst im Feuer.

Auf der Plattform gibt es 1% Cashback für euch, wenn ihr meinen Link* verwendet. Zusätzlich noch 2% Cashback durch die bis Ende Juni laufende Kampagne. Insgesamt aktuell also bis zu 17%! Ich erhalte einmalig 5€ + 1,5%.

![]()

Swaper läuft weiter erfolgreich vor sich hin, ab und an mal ein wenig Cash drag, was aber nichts am XIRR ändert. Dieser bleibt im April unverändert bei 12,56% bei einem Investment von 311,96 EUR.

Da ich hier nur ein paar Euronen investiert habe, steht für mich mein Investment auch nicht mehr als sonst im Feuer.

Benutzt ihr meinen Link* erhalte ich einmalig 5€ + 2% Cashback für 90 Tage.

![]()

Wie schon im März gab es auch im April bei Viainvest ziemlich viel uninvestiertes Geld auf dem Account. Es kommen scheinbar nicht genügend Kredite nach. Der zuletzt erwähnte Workaround den AI zu stoppen und neu zu starten, sollte man ab und an nutzen. Scheinbar funktioniert das immer noch nicht korrekt. Das XIRR lag im April bei 11,49% bei investierten 1.336 EUR.

Meiner Meinung nach ist Viainvest sehr solide und daher halte ich mein Investment (bisher) nicht für fraglich.

Zum Start bei Viainvest* gibt es 15€ Bonus. Hierfür müssen auch nur 50€ investiert werden. Auch ich erhalte dann 15€.

Wie auch Lendermarket habe ich Twino mit den bei anderen Plattformen abgezogenen Mitteln etwas aufgestockt. Aktuell steht ein XIRR von 10,59% bei investierten 722,25 EUR zu Buche.

Bisher läuft die Plattform 3 1/2 Jahren so solide, dass ich mein Investment nicht als fraglich erachte.

Hier* könnt ihr euch für Twino registrieren. Ich verwende hier den Referral-Link, da dieser für euch das deutlich bessere Angebot ist. Investiert ihr 100€ erhalten wir beide einen Bonus von 15€.

Und auch bei Moncera habe ich mein Investment erhöht, obwohl die Plattform weiter als Testballon fortgeführt wird. Etwas mehr skin-in-the-game schadet nicht und macht meine Berichte zudem authentischer. Ende April waren 518,58 EUR investiert bei einem XIRR von 9,92%.

Ich beobachte die Plattform sehr genau, habe bisher aber noch keinen Grund mein Investment für fraglich zu erachten. Dennoch ist die Plattform natürlich sehr jung.

Verwendet ihr meinen Moncera-Link* erhalte ich 1 % auf alle Einzahlungen, die in den ersten 60 Tagen von euch vorgenommen werden. Dadurch unterstützt ihr auch meinen Blog, weshalb ich schon mal Danke im Voraus sagen möchte!

P2B (Real estate)

![]()

Bei EstateGuru reinvestiere ich weiterhin manuell. Investiert sind Stand Ende April 3.598 EUR bei einem XIRR von 9,57%. Ich bin hier ja schon über 2 1/2 Jahre investiert und bisher läuft alles so wie es soll. Ganze vier Jahre investiert ist Thomas von p2p-game.com, worüber er hier berichtet.

Mein investiertes Kapital halte ich nicht für fraglich. Bisher hat EstateGuru immer für eine Rückgewinnung gesorgt.

Bei EstateGuru* gibt es 0,5% Cashback für 3 Monate. Eben diesen erhalte ich auch, plus einmalig 5€.

![]()

Bei Bulkestate habe ich noch mal ein wenig Geld auszahlen lassen, mangels wirklich neuer Projekte. Aktuell sind 1.100 EUR investiert und das XIRR liegt bei 7,45%. Das sind zumindest die Zahlen mit denen ich rechne. Sowohl die Accountsumme, als auch das XIRR dürften etwas höher liegen. Leider ist das ganze recht schwer herauszufinden, da Tilgung und Zinsen nicht separat ausgewiesen werden und es seit einiger Zeit auch Teilrückzahlungen gibt. Ich werde also das ganze irgendwann mal glattziehen müssen.

Ich halte ca. 9% des Kapitals für fraglich, aufgrund der noch verzögerten Projekte und da ich nicht weiß wie gut die Rückgewinnung funktioniert. Die Refinanzierung auf Crowdestate ist aber ein Schritt in die richtige Richtung.

Wenn ihr meinen Link* verwendet, erhalte ich 1% Cashback für 180 Tage und einmalig 10€.

![]()

Zuletzt habe ich einen Reinvest24-Blogpost (über Moldawien) veröffentlicht. Im April wurde ein Projekt erfolgreich zurückgezahlt und ich konnte ich zwei neue Projekte investieren. Das berechnete XIRR liegt bei 9,05% bei nun investierten 994,24 EUR.

10% meines Einsatzes halte ich für fraglich, da ReInvest24 immer noch eine junge Plattform ist.

Wenn ihr auf ReInvest24* investieren möchtet, gibt es einen 10€ Bonus für euch. Ich erhalte 1% des Investments.

![]()

Auch bei EvoEstate habe ich im April etwas Geld abgezogen, da kein passendes Projekt zum Investieren zur Verfügung stand. 5.697 EUR sind aktuell in 83 Projekte investiert bei einem XIRR von 3,82%. Die berechnete Rendite weicht übrigens aufgrund endfälligen Projekte stark vom „Net Annual Returns“ ab, die mit 10,93% angegeben werden.

Auch wenn EvoEstate immer noch zu den jüngeren Plattformen zählt, halte ich mein Kapital nicht (mehr) für fraglich.

Für EvoEstate gibt es 0,5% Cashback für 6 Monate mit diesem Link*. Für mich gibt es ebenso 0,5% und einmalig 5€.

P2B

![]()

Auch im April wurde über den AI nichts bei Linked Finance investiert. Hier muss ich also weiter beobachten, ob neue Projekte kommen und mein AI auch zuschlagen kann. Wenn nicht, muss ich vermutlich in den sauren Apfel beißen und das Investment beenden. Ende April lag das XIRR bei 6,67% bei einem Gesamtinvestment von 309,49 EUR.

Bisher ausschließlich zahlende oder bereits zurückgezahlte Projekte. Einzig und allein die Mangelsituation an neuen Projekten trübt den Eintrag. Ich halte mein Investment aktuell nicht für fraglich.

Linked Finance hat kein Affiliate-Programm, also es gibt weder für euch noch für mich etwas. Dennoch könnt ihr euch hier registrieren, wenn ihr möchtet.

![]()

Quanloop habe ich streng genommen bereits im April 2020 als Testballon meinem Portfolio hinzugefügt, nachdem ich auf meinem englischen Blog ein Interview mit der Plattform publiziert hatte. Im Mai wollte ich ein Review machen und das tue ich nun in diesem April-Update. Das Investment ist für mich beendet und ich habe zum 30.04.21 mein Geld dort abgezogen. Gleich vorweg, das war problemlos möglich und das Geld war sehr schnell auf meinem Revolut-Account. Ich kann nicht wirklich negatives zur Plattform berichten. Gegen Ende waren dort 59,90 EUR investiert und das XIRR lag zu Schluss mit Stichtag 30.04 bei satten 18,02%, auch dank des Inflationsausgleichs. Damit habe ich deutlich mehr als die im Auto-Invest eingestellten 13-14% erhalten.

Ihr wollt nun vielleicht wissen, weshalb ich das Investment nun trotzdem beende? Das ist einfach zu erklären, denn die Plattform ist mega intransparent. Bis zum heutigen Tag, habe ich keine Ahnung, wer mein Geld erhält und worin es investiert wird. Das hatte ich schon mal angemerkt und das ist zudem der Grund, weshalb ich initial nur 50 EUR investiert habe. Bei einem richtigen Test müsste man mMn nämlich mehr skin-in-the-game haben.

Falls ihr euch wegen oder trotz meiner Erfahrungen für die Plattform interessiert, gibt es für euch mit meinem Link* 5€ Bonus. Lasst mich gerne wissen, warum ihr hier weiter investiert oder ob ihr weitere Gründe habt, die gegen ein Investment sprechen.

P2P

![]()

Bei NeoFinance läuft es ebenfalls unproblematisch bisher, die roten Kredite werden zumindest nicht mehr. Ende April sind 1.273 EUR bei NeoFinance investiert und das XIRR beläuft sich auf 13,31%. Die roten Kredite zähle ich bisher nicht als Ausfälle, da diese doch von Zeit zu Zeit eine Zahlung leisten. Die Kredite wähle ich nach sehr strengen Kriterien manuell aus. Seit ich das gezielt mache, ist die Anzahl der Kredite, die bis zu 90 Tage in Verzug sind gefühlt etwas rückläufig. Diese Beobachtung muss ich aber noch mit Zahlen untermauern. NeoFinance ist eine der Plattformen, bei der ich keine Zinsen ausgezahlt habe, da eine Abhebegebühr anfällt. In den folgenden Screenshots mal ein Vergleich von März 2021 und April 2021.

Die von der Plattform berechnete Rendite beträgt 13,85%. Dabei gibt es einen Abzug von 15% Quellensteuer (lässt sich auf 10% übrigens senken).

Zumindest die 91-270 Tage überfälligen Kredite muss ich als fraglich sehen, auch wenn diese zukünftig zahlen könnten. Daher sind insgesamt ca. 17% fraglich.

Bei NeoFinance* gibt es 1% Cashback gibt es für euch und für mich für 90 Tage.

P2P (Short-term)

![]() Go & Grow

Go & Grow

Go & Grow benutze es überwiegend für einen kleinen Teil meines Cash-Bestandes, mein Nebengewerbe und zum Sparen für Versicherungszahlungen. Da hier und da mal Abbuchungen stattfinden und man hierfür eine Gebühr von 1€ bezahlen muss, liegt der XIRR mit 6,75% etwas darunter. Dennoch möchte ich die hier vorhandene Liquidität nicht missen, die ist nämlich wieder da. Insgesamt sind dort 1.585 EUR investiert.

Ich denke nicht, dass mein Investment hier fraglich ist. Bondora hat genügend Hebel. Einer davon, nämlich die verzögerten Auszahlungen wurde in den letzten Monaten auch angewendet.

Einen Bonus von 5€ gibt es bei Bondora* direkt nach der Registrierung.

Crowdlending

Im Januar diesen Jahres habe ich einen neuen Testballon eröffnet, nämlich bei LendSecured*. Wie angekündigt gibt es einen neuen Kredittyp, nämlich Getreidekredite. Initial habe ich 50 EUR in ein erstes Projekt investiert und gleich 1% Cashback eingesackt. Im März kam ein 2. Projekt hinzu. Der Account zeigt aktuell 101,48 EUR an bei einem XIRR von 10,12%.

Interessiert ihr euch für LendSecured, könnt ihr meinen Link* verwenden. Ich erhalte einmalig 10 € für die erfolgreiche Registrierung + 1% Cashback für 180 Tage.

Investment gestoppt

![]()

Nach dem besten Monat seit Dezember 2020, folgte mit im April der schlechteste was den Cashflow anbelangt. Das war tatsächlich sehr enttäuschend, da viele Projekte verspätet gezahlt haben. Der Mai sieht aber Gott sei Dank schon wieder etwas besser aus. Dennoch habe ich für mich eine Entscheidung getroffen. Ich werde erst einmal alle Rückflüsse abziehen, bis ich wieder bei 15.000 EUR Investment anbelangt bin. Meine neue Kennzahl, die verspäteten Projekte, steigt weiter auf nun 52% (+6%). Das hatte ich zwar so vermutet, ist aber dennoch nicht schön anzuschauen. Dieses Risiko bin ich aber bewusst durch den Kauf von Projekte auf dem Zweitmarkt eingegangen, das muss man der Vollständigkeit wegen auch sagen. Mein Investment betrug Ende April 15.770 EUR bei einem XIRR von 8,95%.

Weiterhin sind wegen des Risikos der Plattform und der Projekte für mich 50% des Investments ‚questionable‘ (unabhängig von den nun ~52% verspäteten Projekten). Vor allem durch die Corona-Pandemie, die einen massiven Effekt haben wird auf Tourismus und Restaurants.

Mit meinem Link* gibt es 1% Cashback on top für 90 Tage! Auch ich erhalte 1%.

Investment läuft aus

![]()

API

Ein weiterer Testballon war das Investment auf Bondora über deren API. Nach fast einem Jahr muss ich dieses Experiment zwangsweise beenden. Zum einen priorisiert Bondora eindeutig Go&Grow, was man auch daran sieht, dass selbst über die API es sehr schwierig ist mehr als ein paar Euro pro Monat zu investieren. Zum anderen wurde Zugang zur API quasi einseitig beendet. Geplant war das Investment auslaufen zu lassen, ich habe das gesamte Portfolio aber mit leichtem Discount auf dem Zweitmarkt eingestellt. Das hat leider den ganzen April gedauert, da Bondora ein bereits verifiziertes Konto nochmals verifizieren wollte. Der Verkauf des Portfolios ging Anfang Mai über die Bühne. Im Mai-Update gibt es also die finale Renditebewertung. Stand 30.04.21 waren dort 366,73 EUR investiert bei einem XIRR von 19,99%.

Einen Bonus von 5€ gibt es bei Bondora* direkt nach der Registrierung.

![]()

Die englische Plattform AxiaFunder bietet Investments in einem Bereich an, der bisher von keiner mir bekannten Plattform abgedeckt wird. Nämlich der Finanzierung von Gerichtsverfahren. Ein Interview mit CEO Cormac Leech findet ihr auf explorerp2p.com. Sehr lesenswert!

Ich hatte dort initial 500 GBP investiert. Ja das ist der Mindestinvest und sehr viel! Man muss hier einiges an Kapital mitbringen, um eine ausreichende Diversifikation zu gewährleisten. Ebenso ist auch ein Totalverlust und sogar ein Verlust von mehr als dem investierten Betrag möglich. Mein Testprojekt läuft nicht sonderlich gut und es könnte bald zu einer Nachschusspflicht kommen. Auf der positiven Seite stehen mögliche Renditen von 20-30% p.a. zu Buche. Daher ist das Ganze auch ein Hochrisiko-Testballon! Im April liegt das XIRR bei 4,04% aufgrund des Währungseinflusses.

Mein Investment lasse ich deshalb auslaufen (sofern möglich), da man für eine vernünftige Diversifikation viel Kapital benötigt. Das habe ich nicht und ich bin auch nicht bereit dort so viel zu investieren. Im April hat sich hier bis auf ein Update zu meinem Projekt nichts getan.

Sollte euch AxiaFunder dennoch interessieren, würde ich mich freuen, wenn ihr meinen Link* verwenden würdet. Ich erhalte dadurch einmalig 50€.

![]()

Auch im April hat sich bei Viventor viel getan, ach ne doch nicht! Wie bereits im März bzw. noch schlimmer, es es gab nämlich gar keine Zinsen. „Investiert“ sind also weiterhin 206,11 EUR oder auch mehr oder weniger, die Zahlen stimmen bekanntlich nicht. Mein XIRR liegt aber immer noch bei 7,66%. Dennoch muss ich mich wiederholen: Bleibt weg von der Plattform!

![]()

Ähnlich sieht es bei Crowdestate aus, d. h. was meine zwei übrig gebliebenen Projekte betrifft wenig rosig. Das XIRR lag Ende April bei -8,21% und es sind noch 168,25 EUR auf dem Account.

![]()

Bei Debitum Network geht der Abzug meines Investments etwas flotter voran. Es sind noch 22,78 EUR übrig bei einem XIRR von 8,51%.

Wie in den Vormonaten schon erklärt, häufen sich die Warnsignale bei TFGCrowd und es gibt von mir keine Empfehlung! Im April sind immer noch 409,86 EUR bei TFGCrowd investiert. Meine mit Discount auf dem Zweitmarkt eingestellten Projekte haben leider etwas zu viel Konkurrenz. Das XIRR beträgt noch 18,95%.

Portfolio Performance – Erträge

Der April war wie bereits beschrieben sehr enttäuschend und es kamen nur 274,68 EUR an Zinsen rüber. Damit falle ich seit September 2020 zum ersten Mal wieder unter meine 300 EUR Wohlfühlgrenze.

Affiliate/Referral-Einkommen

Ihr seht ja bereits wie meine Vergütung aussieht, wenn meine Links verwendet werden. Zusätzlich möchte ich hier ein Update zu meinem Affiliate-Einkommen im April geben, was aber sehr kurz ausfällt. Es gab nämlich keine derartigen Einnahmen.

Zusätzliche Referral-„Einnahmen“ gab es bei folgenden Plattformen:

- Moncera*: 26,70 €

- Reinvest24*: 22,91 €

- Quanloop*: 1,31 €

Zusammenfassung

Das war es mal wieder mit meinem P2P Portfolioupdate April 2021. Zum ersten Mal seit längerer Zeit habe ich das Ziel von 300 EUR Zinsen pro Monat nicht erreicht. Das liegt sicherlich an Crowdestor, aber auch an meiner Diversifikation. Zukünftig werde ich meine Investments wieder mehr verteilen, damit solche Klumpenbildungen nicht so sehr ins Gewicht fallen.

Wenn hier Crowdestor Investoren mitlesen, würde ich gerne eure Meinung zur Plattform hören. Schreibt einfach in die Kommentare! 🙂

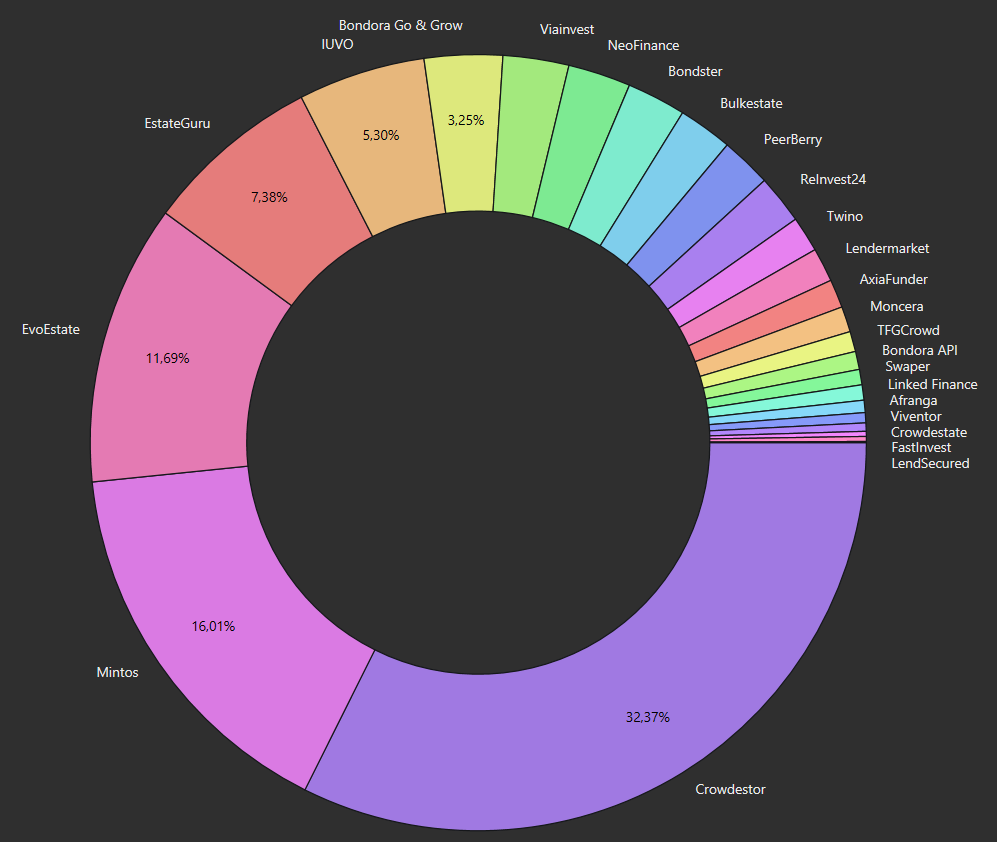

Verteilung der P2P/Crowdlending-Klassen

Zum Abschluss zeige ich euch noch meine Verteilung auf die einzelnen P2P/Crowdlending-Klassen im April.

- 34,34% (+0,20%) P2P (Buy-back)

- 33,39% (-0,07%) Crowdlending

- 0,68% (-0,14%) P2B

- 23,70% (-0,55%) P2B (Real estate)

- 3,46% (+0,01%) P2P

- 3,25% (+0,01%) P2P (Short-term)

- 1,18% (-0,01%) Sonstiges (AxiaFunder)

Ich hoffe, ihr fandet meine Zusammenfassung wie immer interessant. Ich bin immer offen für konstruktive Kritik und Vorschläge. Folgt mir doch auch bei Instagram. Dort poste ich nicht nur über P2P und Crowdlending, sondern auch über Aktien, Dividenden und Optionen. Also schaut mal vorbei! Wir lesen uns wieder im Juni zum nächsten Portfolio-Update.

Meine P2P-Tools

- P2P Plattform Rating Premium von Lars Wrobbel*

Seit knapp zwei Jahren bringt Lars regelmäßig sein Plattform Rating raus. Dieses gibt es nun neben einer kostenlosen Variante auch in der Premium-Version. Vorteil dieser ist der Datenzugriff auf alle Plattformen! Die Tabelle wird ständig aktualisiert, Update via Telegram bei Änderung im Rating und es gibt erweiterte Kommentare sowie Quellen. Das ganze läuft 12 Monate für 59 € (kein Abo!). Nutzt ihr meinen Link, gibt es noch einen Bonusmonat dazu :).

Infos zu neuen Projekten auf Twitter, Facebook und Instagram

In eigener Sache möchte ich noch erwähnen, dass ich auch über auf Twitter (kaph1016) und Instagram (investdiversified) immer wieder neue Projekte vorstelle, in die ich selbst investiere. Auch auf Facebook bin ich mit einer Seite vertreten. Weiterhin gibt es auch ein paar Einblicke, wie ich in anderen Bereichen investiert bin. Folgt mir doch einfach!

*Einige Links in meinen Beiträgen sind Affiliate- bzw. Referral-Links. Das bedeutet ich erhalte einen kleinen Obolus. Für jeden der diese Links nutzt entstehen aber keinerlei Kosten oder andere Nachteile. Im Gegenteil, meistens gibt es einen Startbonus oder Cashback. Sofern es möglich ist, verwende ich auch nur die Angebote, bei denen es auch etwas für euch gibt. Wenn ihr diese Links also nutzt, unterstützt ihr meinen Blog und dafür sage ich schon mal im Voraus Danke!