Herzlich willkommen liebe Leser! Wie üblich kommt das P2P Portfolioupdate April 2024 wieder später als es gedacht war. Zeitlich ist das derzeit aber leider kaum anders möglich. Aber better late than sorry! In diesem Sinne viel Spaß beim Lesen!

Strategie-Update

Zuletzt hatte ich erwähnt, dass ich in der nächsten Zeit keine Zinsen mehr abziehen werde und ich mich darauf fokussieren möchte „totes Kapital“ im Portfolio loszueisen, um den Zinsertrag wieder zu steigern.

Das XIRR-Ranking als Gesamtüberblick bleibt natürlich erhalten. Und auch werde ich weiter im Detail auf die einzelnen Plattformen zu schauen. Angaben zu Zinsen, Investment und XIRR wird dabei immer der letzte Tag des Vormonats sein, wie üblich. Was News und Infos zu Plattformen angeht, werde ich aber aktuelle Inhalte einstreuen.

Die Kategorie „Investment läuft aus“ wird weiterhin auftauchen, um euch darüber auf dem Laufenden zu halten, wie ein Ausstieg bei einer Plattform so abläuft.

XIRR-Ranking April 2024

Als Startdatum der Berechnung habe ich wie immer den 01.07.2017 gewählt, da ich hier begonnen habe mein P2P-Investment zu tracken. Die Auflistung zeigt also den XIRR-Wert seit dem Beginn der Aufzeichnungen.

- Lendermarket 19,69% *

- Quanloop 18,05% ***

- hive5 14,61%

- NeoFinance 12,46% *

- Esketit 12,22%

- Income Marketplace 12,18% **

- Afranga 12,07%

- Viainvest 11,89%

- Robocash 11,33%

- Bondster 11,23% **

- Twino 10,88%

- IUVO 10,33% *

- PeerBerry 10,21%

- Debitum Investments 10,14%

- Mintos 9,89%

- Lande 9,12%

- EstateGuru 8,34% *

- Linked Finance 7,51% *

- InRento 7,19%

- ReInvest24 7,17% **

- Crowdestor 7,08% **

- Go & Grow 6,58%

- EvoEstate 6,05% **

- AxiaFunder (GBP) 1,35% **/***/****

- Bullride -4,06% **/***/***

Bondora API 19,99%Swaper 13,40%Moncera 9,22%Crowdestate -6,65%

Die * und Farben haben die folgenden Bedeutungen:

- * Investment (temporär) pausiert

- ** Gebühren (bei Kauf bzw. Verkauf)

- *** Testballoon

- **** Währungsschwankung

xxxxInvestment gestoppt/(erfolgreich) beendet- Grün Rendite im Rahmen bzw. über den Erwartungen

- Gelb Rendite könnte besser sein

- Rot Plattform underperformt

Aktuelle Aktionen!

Lendermarket

![]()

Lendermarket bietet mal wieder eine Cashback-Kampagne an. Als neuer Investor erhaltet ihr mit meinem Lendermarket Link* 1% Cashback auf euer Investment für 60 Tage. Und mit der Kampagne gibt es nochmal 2,5% Cashback, für Investments ab 500€ (s. Teilnahmebedingungen). Das ganze läuft noch bis zum 09.06.2024.

Debitum Investments

![]()

Aktuell gibt es bei Debitum Investments* eine Sommeraktion, bei der ihr 2% Cashback auf markierte Notes erhaltet. Das ganze läuft noch bis übermorgen, den 31.05.2024! Nutzt ihr meinen Link*, erhaltet ihr 1% Bonus auf eure Investments in den ersten 60 Tagen Nach Registrierung.

Twino

Bereits im letzten Monat hatte ich auf das geänderte Angebot von Twino* hingewiesen. Dort bin ich nun fast 6 /2 Jahre (am 30.10.2017) aktiv. Die Plattform hat nämlich ihr Bonus-Programm überarbeitet und ihr bekommt mit meinem Link* nun bereits ab einem Investment von 100 EUR einen Bonus von 20 EUR.

P2P Plattform Rating Premium

Schon länger bringt Lars regelmäßig sein Plattform-Rating raus. Dieses gibt es neben einer kostenlosen Variante auch in der Premium-Version. Vorteil dieser ist der Datenzugriff auf ALLE Plattformen! Die Tabelle wird ständig aktualisiert, es gibt Update via Telegram bei Änderung im Rating und es gibt erweiterte Kommentare sowie Quellen. Das betrifft nicht nur die Plattformen selbst, sondern auch die Darlehensanbahner. Das Plattform Rating Premium ist ein sehr guter Indikator, der vor Kapitalverlust schützen kann!

Das ganze läuft 12 Monate für 59€ (kein Abo!). Nutzt ihr meinen Link*, gibt es noch einen Bonusmonat dazu!

Cashflow Mosaic Newsletter

Endlich habe ich es geschafft meinen ersten Newsletter zu versenden. Bisher wurden Newsletter-Abonnenten nur über neue Blogbeiträge informiert. Mit dem Cashflow Mosaic Newsletter wird es nun aber zu Beginn eines Monats (sobald ich alles getrackt habe) regelmäßig Lesematerial für euch geben. So kann ich euch einfach ein wenig mehr und früher Insights geben, was gerade bei mir los ist und welche Themen künftig anstehen. Hier seht ihr als Beispiel den Newsletter, der am 01. Januar rausging.

Bei Interesse einfach hier zum Newsletter anmelden.

Plattformen

P2P (Buy-back)

![]()

Bei Lendermarket ist mit einem XIRR von 19,69% weiter Sieger im XIRR-Ranking. Investiert sind dort 1.967 EUR. An Zinsen gab es relativ wenig im April, ich weiß aber nicht, ob das am Plattform-uPgRaDe liegt. Wie ich das finde: Auszug aus dem letzten Blogpost.

Das angekündigte Plattform Upgrade sieht soweit ich weiß anders aus als das, was in der Beta-Phase gezeigt wurde und ist eigentlich eher als schlechter Witz zu sehen. Warum auch immer, ist das nun unterteilt in 1.0 und 2.0 und meine Investments sehe ich auch nicht (mehr). Ich kann nur hoffen, dass das an „technischen Problemen“, wie das des Öfteren vorkommt, wenn eine P2P-Plattform sich dazu entscheidet irgendetwas zu ändern.

Das Investment steht also weiter unter Beobachtung, sehr wahrscheinlich wird nichts mehr investiert und die Zinsen in Zukunft abgezogen.

Lendermarket bietet mal wieder eine Cashback-Kampagne an. Als neuer Investor erhaltet ihr mit meinem Lendermarket Link* 1% Cashback auf euer Investment für 60 Tage. Und mit der Kampagne gibt es nochmal 2,5% Cashback, für Investments ab 500€ (s. Teilnahmebedingungen). Das ganze läuft noch bis zum 09.06.2024. Ich erhalte einmalig 5€ + 1,5%.

![]()

Bei Robocash aktuell rund 1.031 EUR investiert. Das XIRR lag zum Ende April bei 11,33%. Robocash hat einen auditieren Geschäftsbericht für 2023 veröffentlicht. Morgen, den 30.05.2024 gibt es dazu auch einen Webcast (s. Blogpost)

Durch die immer noch geringe Investmentsumme, sehe ich das Investment als solches nicht als fraglich an. Zudem hat Robocash einen recht langen Track Record vorzuweisen.

Interessiert ihr euch für Robocash, könnt ihr gerne meinen Link* verwenden. Als Vergütung erhalte ich 1% Cashback nach 90 Tagen und einmalig 5€.

![]()

Das XIRR bei Mintos ist zulezt unter die 10%-Marke gefallen und lag Ende April bei 9,89%. Investiert sind 6.306 EUR. Weiterhin nehmen ich auch Anleihen mit, wenn es passende gibt.

Auf Mintos investiere ich immer noch manuell und recht selektiv was Darlehensanbahner angeht. In Kredite der folgenden LOs investiere ich überwiegend:

- DelfinGroup

- Eleving Group

- Credifiel

- Sun Finance

- ID Finance

- ESTO

- Placet Group

- Pinyam Yuk

Mintos ist eine meiner größten Plattformen. Nichts hat sich bei den fraglichen Investments geändert, weiterhin sind das rund 37%. Nämlich alles, was unter „in Recovery“ fällt.

Registriert ihr euch über mich bei Mintos* erhalte ich einmalig 5 EUR und im Falle eines Investments von mindestens 1.000 EUR zusätzlich 1% Cashback für 90 Tage.

Ende April waren bei IUVO 1.603 EUR investiert bei einem XIRR von 10,33%.

Bei IUVO sind 27% des Investments fraglich aufgrund der polnischen CBC Kredite.

Mit einer Registrierung durch Klick auf den obigen Banner* erhalte ich einmalig 5€ bei Registrierung und 2% des Investments der ersten 30 Tage sowie 3% für Investments von Tag 31-90.

Bei Twino lag das XIRR Ende April bei 10,88% bei investierten 1.351 EUR. Im Vormonat gab es eine wichtige News, denn Twino zieht sich komplett aus Südostasien (Vietnam, Philippinen) zurück. Damit ist man nur noch in Polen aktiv, was das ganze aus Diversifikationsgründen etwas unattraktiver macht.

Seit rund 6 1/2 Jahren (am 30.10.2017 habe ich erstmals investiert) läuft die Plattform so solide, dass ich mein Investment nicht als fraglich erachte(t habe). Weiterhin sind logischerweise alle russischen Kredite fraglich.

Hier* könnt ihr euch für Twino registrieren. Ich verwende hier den Referral-Link, da dieser für euch das deutlich bessere Angebot ist. Investiert ihr 100 EUR erhalten wir beide einen Bonus von 20 EUR.

Ende April waren 1.030 EUR bei einem XIRR von 12,07% investiert. Die Plattform ist noch immer unter stikcredit.eu erreichbar. Ansonsten läuft alles wie gehabt.

Da ich keine signifikante Summe investiert habe, erachte ich mein Investment nicht für fraglich.

Interessiert ihr euch für Afranga, könnt ihr gerne meinen Link* benutzen und so meinen Blog unterstützen. Leider erhalte nur ich 1% Cashback. Voraussetzung dafür, ihr investiert >500 EUR innerhalb von 30 Tagen nach Registrierung.

Bei Esketit waren Ende April 1.033 EUR investiert bei einem XIRR von 12,22%. Zuletzt wurde der Verkauft des Mutterkonzern AvaFin bekannt (P2P Kredite News von Lars). Mit Credus Capital gib es auch einen neuen Darlehensanbahner.

Ähnlich wie bei Afranga gilt auch für Esketit. Die Plattform hat sich mittlerweile etabliert. Aufgrund der geringen Investmentsumme sehe ich das Investment als solches nicht als fraglich an.

Für Neugierige gibt es bei Esketit mit meinem Link* 0,5% Cashback auf das Investment der ersten 90 Tage. Ich erhalte 1% Cashback + einmalig 10 EUR.

![]()

Mein XIRR bei PeerBerry lag Ende April bei 10,21%, investiert sind 1.239 EUR.

Seit fast vier Jahren eine der solidesten Plattformen! Auch hier, bis jetzt. Ein Krieg ist dennoch ein Worst Case Szenario, weshalb noch ca. 9,5% meines Portfolios fraglich sind, trotz der bisherigen Rückzahlungen.

Bei PeerBerry gibt es einen Loyalty Bonus, auch wenn die Voraussetzungen sehr hoch angesetzt sind:

- 0,5% für 10.000€

- 0,75% für 25.000€

- 1% für 40.000€

Nutzt ihr meinen PeerBerry* Link, werde ich mit 5€ + 1% aus den Investitionen für 60 Tage vergütet.

![]()

Mein XIRR bei Viainvest lag Ende April bei 11,89% bei einem Investment von 1.782 EUR. Weiterhin liegt das Zwischenziel bei 2.000 EUR. Zuletzt wurde bekannt, dass sich Twino aus Südostasien zurückzieht und das auch Viainvest betrifft, da sie zusammen mit Twino dort operier(t)en. Veränderungen bei den Zinssätzen gibt es auch, wie ihr hier nachlesen könnt (Auszug im Screenshot).

Meiner Meinung nach ist Viainvest sehr solide und daher halte ich mein Investment nicht für fraglich.

Registriert ihr euch bei Viainvest* erhalte ich einmalig 15€ und 1% Cashback für 90 Tage.

P2P

![]()

Bei NeoFinance waren Ende April 1.132 EUR investiert bei einem XIRR von 12,46% investiert. Mehr gibt es nicht zu berichten.

Die von der Plattform berechnete Rendite beträgt 14,25%. Dabei gibt es einen Abzug von 15% Quellensteuer (lässt sich auf 10% reduzieren).

Zumindest die über 91 Tage überfälligen Kredite muss ich als fraglich sehen, auch wenn diese zukünftig zahlen könnten. Daher sind insgesamt ca. 25% fraglich.

Bei NeoFinance* gibt es 1% Cashback für euch und für mich für 90 Tage.

P2B (Real estate)

Ende April waren bei InRento 1.849 EUR bei einem XIRR von 7,19% investiert. Mein Investment plane ich weiter auszubauen auf bis zu 3.000 EUR.

Mein Investment erachte ich bisher nicht als fraglich.

Ihr könnt euch über meinen InRento* Link registrieren, hierfür erhaltet ihr einen 20€ Bonus nach eurem ersten Investment, während ich ebenso 20€ erhalte.

Indemo* hatte ich zuletzt hier vorgestellt und auch ein Interview geführt. Und auch wenn das Investment im Regelfall deutlich länger läuft als bei anderen Plattformen, gab es im letzten Monat bereits eine erste Teilrückzahlung. Zuletzt gab es einige DDIs, die im Flow-Prozess die nächste Stufe erreicht haben. Durch die erste Rückzahlung konnte nun auch ein XIRR berechnet werden, was bei 6,30% liegt.

Das Investment ist sehr klein und ich werde schauen wie sich die Plattform entwickelt.

Mit meinem Indemo Link* erhalte ich bis zu 1% Cashback.

![]()

Bei EstateGuru bin ich mit 2.725 EUR investiert bei einem XIRR von 8,34% investiert. Das „tote Kapital“ ist hier weiter sehr hoch und steckt fast ausschließlich in deutschen Projekten. Zu ebendiesen Projekten gibt es auch News vom EG-Partner Steinberg Management. Wie schon oft vermutet, wird eine Rückgewinnung Jahre dauern, ein Verkauf der entsprechenden Immobilien derzeit aber sofort zu einem Verlust führen. Jede Immobilie wird hier individuell betrachtet. Mein Fokus habe ich nun auch andere, v.a. estnische, Kredite gerichtet.

Rund 50% meines investierten Kapitals, nämlich alles was „In default“ ist, halte ich für fraglich. Bisher gab es bei EstateGuru keine Kapitalverlust. In bin immer noch leicht optimistisch, dass das so bleibt.

Falls ihr euch dennoch für die Plattform interessiert, gibt es bei EstateGuru* 0,5% Cashback für 3 Monate. Ich erhalte 1% Cashback, plus einmalig 10€.

P2B

![]()

Ende April waren bei Debitum Investments 523,48 EUR investiert bei einem XIRR von 10,14%. Mittlerweile gibt es auch einen auditierten Jahresbericht für 2023 und im neu geschaffenen Corporate Governance Bereich findet ihr viele Informationen zur Regulierung, den Notes uvm.

Aufgrund der geringen Summe halte ich das Investment nicht für fraglich.

Aktuell gibt es bei Debitum Investments* eine Sommeraktion, bei der ihr 2% Cashback auf markierte Notes erhaltet. Das ganze läuft noch bis übermorgen, den 31.05.2024! Nutzt ihr meinen Link*, erhaltet ihr 1% Bonus auf eure Investments in den ersten 60 Tagen Nach Registrierung. Ich erhalte einmalig 20 EUR und 2% Cashback für 120 Tage auf die Investition.

![]()

Bei hive5 waren Ende April 348,69 EUR investiert bei einem XIRR von 14,61%. Die Zinssätz der Kredite waren zuletzt etwas rückläufig, 13% werden geboten.

Neue Plattformen führe ich zunächst als Testballon für mindestens ein Jahr. Das ist nun vorbei und ich erhöhe mein Investment leicht.

Wenn ihr meinen Link* verwendet, erhalte ich einmalig 10€ und 1% Cashback.

![]()

Das Investment bei Quanloop lag Ende April bei 179,10 EUR. Das XIRR liegt bei 18,05%. Durch das höhere Risiko aufgrund der Intransparenz ist und bleibt die Gewichtung natürlich minimal.

Das Experiment wird fortgesetzt, mit minimal mehr Investment.

Wenn ihr das erhöhte Risiko bei Quanloop dennoch eingehen wollt, erhaltet ihr mit meinem Link* einen 5€ Bonus. Ich erhalte 2,5% Cashback.

![]()

Mein XIRR auf der irischen Plattform LinkedFinance liegt bei 7,51% bei einem Investment von 562,07 EUR. Im April habe ich in ein neues Projekt investiert. Auch zu meinem einzigen „in default“ Projekt gib es News, hier steht nun bald zumindest mal ein Gerichtstermin fest. Ich bin gespannt, wie mit mit diesem Ausfall dann umgegangen wird.

Ein Projekt ist nun „in default“. Aufgrund dessen halte ich rund 8% meines Investments für fraglich.

LinkedFinance hat kein Affiliate-Programm, also es gibt weder für euch noch für mich etwas. Dennoch könnt ihr euch hier registrieren, wenn ihr möchtet.

P2P (Short-term)

![]() Go & Grow

Go & Grow

Go & Grow benutze es überwiegend für einen kleinen Teil meines Cash-Bestandes, mein Nebengewerbe und zum Sparen für kommende Versicherungs- oder Steuerzahlungen. Da des Öfteren Abbuchungen stattfinden und man hierfür eine Gebühr von 1 EUR bezahlen muss, liegt der XIRR mit 6,58% etwas unter den 6,75%. Im April sind immer noch nur etwa 20 EUR auf dem Account.

Ein Investment bei Bondora halte ich nicht für fraglich.

Einen Bonus von 5€ gibt es bei Bondora* direkt nach der Registrierung.

Crowdlending

![]()

Bei Lande waren Ende April 445,22 EUR investiert bei einem XIRR von 9,12%. Das Investment soll weiter ausgebaut werden. Der Zweitmarkt soll nach Angaben des CTO in einem Bloginterview zum Ende des 2. Quartals wieder zur Verfügung stehen.

Interessiert ihr euch für Lande, könnt ihr meinen Link* verwenden und 1% Cashback für 90 Tage erhalten. Ich erhalte einmalig 10 € für die erfolgreiche Registrierung und ebenfalls 1% Cashback für 90 Tage.

Sonstiges

![]()

Mittlerweile bin ich nun zwei Jahr bei Bullride investiert. Im April 2022 Portfolioupdate hatte ich die Plattform vorgestellt. Stand jetzt ist das ganze definitiv KEIN gutes Investment. Meine beiden E-Scooter sind zwar wieder aktiv und es gibt wieder Zinsen, aufgrund der Abschreibungen ist aber auch der April negativ gewesen. Das XIRR ist mit -4,06% weiter negativ.

Für einen Testballon ist das ein sehr hoher Betrag und dieser ist zu 100% fraglich. Bisher enttäuscht das Ergebnis auf ganzer Linie.

Investment läuft aus

![]()

Am enttäuschendsten läuft Reinvest24. Ende April bei 7,89% bei einem von weiterhin 2.068 EUR. Zinsen oder etwaige Rückzahlunge gab es zuletzt am 31.12.2023. Mittlerweile gibt es ein neues „Projekt“ mit dem die Rechtskosten finanziert werden sollen. Ich habe mich bisher noch nicht durchringen können mich daran zu beteiligen.

Reinvest24 ist bereits 5 Jahre alt und hatte sehr lange eine weiße Weste. Scheinbar zu lange.

![]()

Ende April betrug das Investment bei Crowdestor noch 10.713 EUR bei einem XIRR von 7,08%. Nach dem, ja fast schon, Zinsregen (für Crowdesor-Verhältnisse) im Vormonat, war der April von absoluter Stille geprägt. Es heißt also weiterhin warten.re

Weiterhin sind wegen des Risikos der Plattform und der Projekte für mich 50% des Investments ‚questionable‘ (unabhängig von den nun ~69% verspäteten Projekten).

Wenn ihr euch unbedingt registrieren möchtet, könnt ihr das über die Website der Plattform tun. Ich kann Crowdestor nicht empfehlen!

Mein Investment bei Bondster habe ich von rund 1.200 EUR auf aktuell 258,83 EUR reduziert. Alle Rückflüsse werden aktuell abgezogen. Das Thema mit der negativen Balance ist mittlerweile geklärt, Zinsen kommen aber nur noch tröpfchenweise rein. Das XIRR am Monatsende lag bei 11,23%. Ach ja fast vergessen, CEO Pavel Klema verlässt Bondster zum 01.06.2024.

Durch die „ausgefallenen“ polnischen Kredite, sehe ich 70% des restlichen Investments als fraglich an.

![]()

Auf EvoEstate waren Ende April

noch 2.264 EUR investiert bei einem XIRR von 6,05%. Die berechnete Rendite weicht übrigens aufgrund endfälliger Projekte stark vom „Net Annual Returns“ ab, der bei 10,63% liegt.

Alle Rückflüsse bei EvoEstate fließen zunächst automatisiert zu InRento. Wenn es dort neue Projekte gibt, investiere ich. Überschüssige Mittel werden abgezogen.

![]()

Die englische Plattform AxiaFunder bietet Investments in einem Bereich an, der bisher von keiner mir bekannten Plattform abgedeckt wird. Nämlich der Finanzierung von Gerichtsverfahren. Ein Interview mit CEO Cormac Leech findet ihr auf explorerp2p.com.

Ich hatte dort initial 500 GBP investiert. Ja, das ist der Mindestinvest und sehr viel! Man muss hier einiges an Kapital mitbringen, um eine ausreichende Diversifikation zu gewährleisten. Ebenso ist auch ein Totalverlust und sogar ein Verlust von mehr als dem investierten Betrag möglich. Mein Testprojekt schwebt weiterhin in der Luft (mehr Details darf ich nicht geben). Auf der positiven Seite stehen mögliche Renditen von 20-30% p.a. zu Buche. Daher ist das Ganze auch ein Hochrisiko-Testballon! Im April liegt das XIRR bei 1,35% aufgrund des Währungseinflusses.

Mein Investment lasse ich deshalb auslaufen (sofern möglich), da man für eine vernünftige Diversifikation viel Kapital benötigt. Das habe ich nicht und ich bin auch nicht bereit dort so viel zu investieren.

![]()

Seit November 2022 gab es keine weiteren Tilgungen bei Crowdestate. Der vollständige Ausstieg zieht sich also weiter. Das XIRR lag Ende April bei -6,65% und es sind weiterhin 150,05 EUR auf dem Account.

Bei Income Marketplace hatte ich mich ebenfalls dazu entschlossen, das Investment zu beenden. Gründe sind zum einen das sowieso recht kleine Investment, die Probleme mit dem brasilianischen Darlehensanbahner und das mangelnde Angebot an neuen Krediten (selbst wenn man das wieder in den Griff zu kriegen scheint). Ende April waren weiterhin 45,25 EUR investiert (es gab keine Zinsen) bei einem XIRR von 12,21%. Alle Rückflüsse werden abgezogen.

Portfolio Performance – Zinsen

Im April habe ich insgesamt 164,90 EUR an Zinsen erhalten. Wie gehabt, wird das einige Zeit dauern, dass ich auf höhere Werte komme, wenn über die Zeit mal mehr Geld arbeitet.

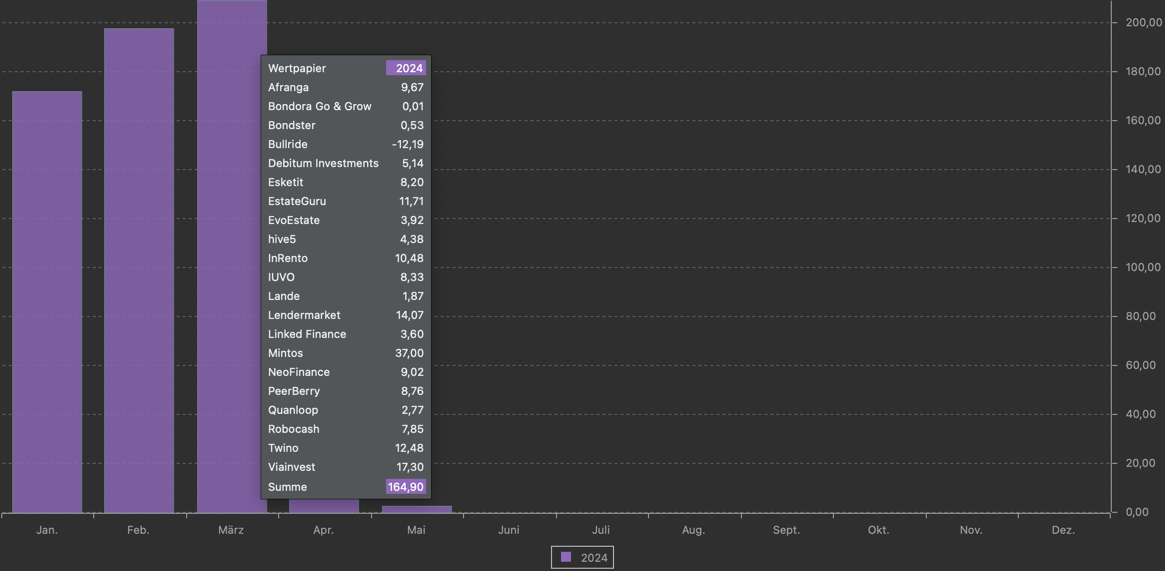

Anmerkung: jeder Monat enthält dabei eine Zinsbelastung i.H.v. 45,83 EUR aufgrund der Abschreibung der beiden Bullride E-Scooter.

Im Screenshot oben seht ihr die Zinseinnahmen meines P2P-Portfolios für den April und für die kommenden Monate je Plattform. Die Wohlfühlgrenze liegt bei 300 EUR, bis dahin ist aber noch einiges an Arbeit nötig.

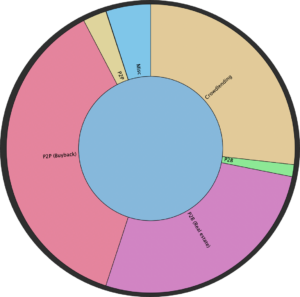

Verteilung der P2P/Crowdlending-Klassen

Zum Abschluss zeige ich euch noch meine Verteilung auf die einzelnen P2P/Crowdlending-Klassen im April.

- 42,39% (P2P (Buy-back)

- 26,25% Crowdlending

- 3,05% P2B

- 21,63% P2B (Real estate)

- 2,67% P2P

- 0,01% P2P (Short-term)

- 4,00% Sonstiges (Bullride, AxiaFunder)

Affiliate/Referral-Einkommen

Ich würde mal behaupten, dass ich einer der transparentesten Blogger bin, was Affiliate- und Referral-Einnahmen angeht. Daher gibt es auch für den April Transparenz pur. An Affiliate-Einnahmen gab 65,65 EUR von insgesamt drei Plattformen.

Referral-„Einnahmen“:

Infos zu neuen Projekten auf Twitter, Facebook und Instagram

Ich hoffe, ihr fandet meine Zusammenfassung wie immer interessant. Ich bin immer offen für konstruktive Kritik und Vorschläge. Folgt mir doch bei Instagram (oder Twitter und Facebook). Dort poste ich nicht nur über P2P und Crowdlending, sondern auch über Aktien, Dividenden und Optionen. Also schaut mal vorbei!

Das war es dann mal wieder mit dem heutigen Beitrag, wir sehen uns wieder beim P2P Portfolioupdate für den April.

Lasst mich gerne in den Kommentaren wissen, wie eure P2P-Investments so laufen oder bei welchen Plattformen ihr Sorgen und Bedenken habt!

*Einige Links in meinen Beiträgen sind Affiliate- bzw. Referral-Links. Das bedeutet ich erhalte einen kleinen Obolus. Für jeden der diese Links nutzt entstehen aber keinerlei Kosten oder andere Nachteile. Im Gegenteil, meistens gibt es einen Startbonus oder Cashback. Sofern es möglich ist, verwende ich auch nur die Angebote, bei denen es auch etwas für euch gibt. Wenn ihr diese Links also nutzt, unterstützt ihr meinen Blog und dafür sage ich schon mal im Voraus Danke!