Hallo liebe Leser! Heute geht es mit dem P2P Portfolioupdate Februar 2024 wieder um ein Update zu meinen P2P-Plattformen. Wie üblich gibt es nicht nur Infos zu Investment und Rendite, sondern auch jede Menge News. Viel Spaß beim Lesen!

Strategie-Update

Zuletzt hatte ich erwähnt, dass ich in der nächsten Zeit keine Zinsen mehr abziehen werde und ich mich darauf fokussieren möchte „totes Kapital“ im Portfolio loszueisen, um den Zinsertrag wieder zu steigern.

Das XIRR-Ranking als Gesamtüberblick bleibt natürlich erhalten. Und auch werde ich weiter im Detail auf die einzelnen Plattformen zu schauen. Angaben zu Zinsen, Investment und XIRR wird dabei immer der letzte Tag des Vormonats sein, wie üblich. Was News und Infos zu Plattformen angeht, werde ich aber aktuelle Inhalte einstreuen.

Die Kategorie „Investment läuft aus“ wird weiterhin auftauchen, um euch darüber auf dem Laufenden zu halten, wie ein Ausstieg bei einer Plattform so abläuft.

XIRR-Ranking Februar 2024

Als Startdatum der Berechnung habe ich wie immer den 01.07.2017 gewählt, da ich hier begonnen habe mein P2P-Investment zu tracken. Die Auflistung zeigt also den XIRR-Wert seit dem Beginn der Aufzeichnungen.

- Lendermarket 20,11% *

- Quanloop 17,89% ***

- hive5 14,43%

- NeoFinance 12,49% *

- Esketit 12,41%

- Income Marketplace 12,24% **

- Afranga 12,19%

- Viainvest 11,86%

- Robocash 11,46%

- Bondster 11,28% **

- Twino 10,87%

- IUVO 10,41% *

- PeerBerry 10,27%

- Mintos 9,97%

- Debitum Investments 9,73%

- Lande 9,65%

- EstateGuru 8,44% *

- Linked Finance 7,54% *

- ReInvest24 7,51% **

- Crowdestor 7,19% **

- InRento 7,09%

- Bulkestate 6,54% **

- Go & Grow 6,58%

- EvoEstate 6,09% **

- AxiaFunder (GBP) 1,35% **/***/****

- Bullride -2,90% **/***/***

Bondora API 19,99%Swaper 13,40%Moncera 9,22%Crowdestate -6,72%

Die * und Farben haben die folgenden Bedeutungen:

- * Investment (temporär) pausiert

- ** Gebühren (bei Kauf bzw. Verkauf)

- *** Testballoon

- **** Währungsschwankung

xxxxInvestment gestoppt/(erfolgreich) beendet- Grün Rendite im Rahmen bzw. über den Erwartungen

- Gelb Rendite könnte besser sein

- Rot Plattform underperformt

Aktuelle Aktionen!

Twino

Bereits im letzten Monat hatte ich auf das geänderte Angebot von Twino* hingewiesen. Dort bin ich nun fast 4 Jahre (am 30.10.2017) aktiv. Die Plattform hat nämlich ihr Bonus-Programm überarbeitet und ihr bekommt mit meinem Link* nun bereits ab einem Investment von 100 EUR einen Bonus von 20 EUR.

P2P Plattform Rating Premium

Schon länger bringt Lars regelmäßig sein Plattform-Rating raus. Dieses gibt es neben einer kostenlosen Variante auch in der Premium-Version. Vorteil dieser ist der Datenzugriff auf ALLE Plattformen! Die Tabelle wird ständig aktualisiert, es gibt Update via Telegram bei Änderung im Rating und es gibt erweiterte Kommentare sowie Quellen. Das betrifft nicht nur die Plattformen selbst, sondern auch die Darlehensanbahner. Das Plattform Rating Premium ist ein sehr guter Indikator, der vor Kapitalverlust schützen kann!

Das ganze läuft 12 Monate für 59€ (kein Abo!). Nutzt ihr meinen Link*, gibt es noch einen Bonusmonat dazu!

Cashflow Mosaic Newsletter

Endlich habe ich es geschafft meinen ersten Newsletter zu versenden. Bisher wurden Newsletter-Abonnenten nur über neue Blogbeiträge informiert. Mit dem Cashflow Mosaic Newsletter wird es nun aber zu Beginn eines Monats (sobald ich alles getrackt habe) regelmäßig Lesematerial für euch geben. So kann ich euch einfach ein wenig mehr und früher Insights geben, was gerade bei mir los ist und welche Themen künftig anstehen. Hier seht ihr als Beispiel den Newsletter, der am 01. Januar rausging.

Bei Interesse einfach hier zum Newsletter anmelden.

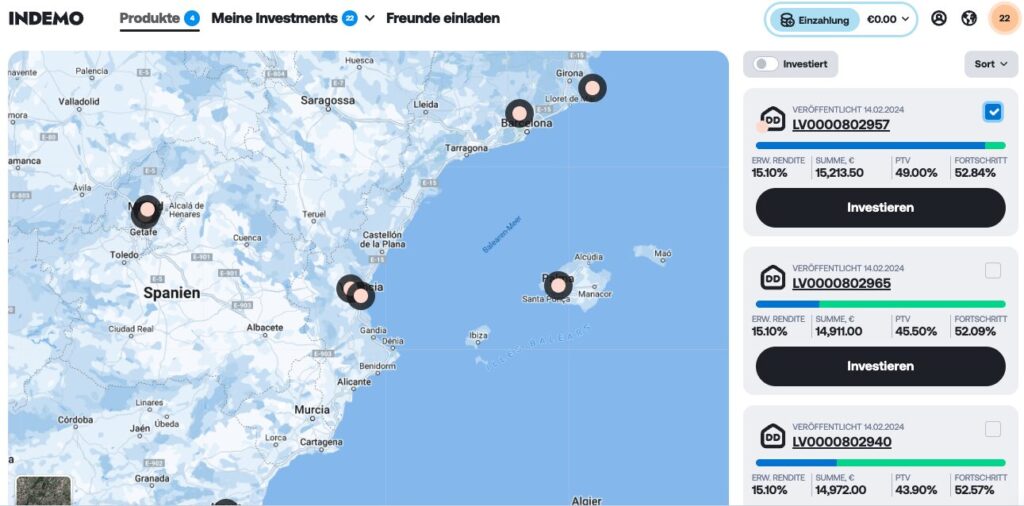

Neuzugang

Bereits im letzten Jahr hatte ich begonnen auf einer neuen Plattform namens Indemo* zu investieren. Derzeit bin ich dort mit einer kleinen Summe von 100 EUR investiert. Ein XIRR ergibt sich noch nicht, da Investments dort länger laufen. Dennoch ist das Geschäftsmodell sehr interessant und ich denke es wird profitabel sein. Indemo bietet u.a. Investments in ausgefallene Immobilienkredite, sog. Non-performing loans (NPLs) mit bis zu 15% Rendite an. Vor kurzem habe ich die Plattform kurz vorgestellt und auch ein Interview mit dem CEO geführt. Das alles könnt ihr hier nachlesen!

Das Investment ist sehr klein und ich werde schauen wie sich die Plattform entwickelt.

Mit meinem Indemo Link* erhalte ich bis zu 1% Cashback.

Plattformen

P2P (Buy-back)

![]()

Bei Lendermarket nähere ich mich langsam der 2.000 EUR Marke und ich habe beschlossen, dass alles was darüber hinaus geht auf andere Plattformen verteilt wird. Natürlich ist bedingt durch die vielen Cashback-Kampagnen das XIRR mit 20,11% herausrragend (aktuelles Investment 1.930 EUR), dennoch fühle ich mich nicht 100% wohl. Zuletzt gab es aber auch wieder einige Zahlungen und weitere wurden angekündigt. Außerdem soll nun bald das neue Plattform Upgrade komme, wie auf dem offiziellen Blog (in aller Kürze) nachzulesen ist. Des Weiteren läuft gerade eine von den oftmals erwähnten Cashback-Kampagnen an.

Das Investment steht weiter unter Beobachtung.

Als neuer Investor erhaltet ihr mit meinem Lendermarket Link* 1% Cashback auf euer Investment für 60 Tage. Ich erhalte einmalig 5€ + 1,5%. In der aktuellen Cashback-Kampagne könnt ihr noch etwas Bonus einheimsen (s. Screenshot oben und Teilnahmebedingungen).

![]()

Im Februar durfte Robocash bereits den 7. Geburtstag feiern. Mein Investment hatte ich zuletzt etwas aufgestockt und es sind nun rund 1.015 EUR investiert. Das XIRR lag zum Ende Februar bei 11,46%.

Durch die immer noch geringe Investmentsumme, sehe ich das Investment als solches nicht als fraglich an. Zudem hat Robocash einen recht langen Track Record vorzuweisen.

Interessiert ihr euch für Robocash, könnt ihr gerne meinen Link* verwenden. Als Vergütung erhalte ich 1% Cashback nach 90 Tagen und einmalig 5€.

![]()

Das XIRR bei Mintos ist erstmalig unter die 10%-Marke gefallen, was sicherlich an den Krediten „In Recovery“ liegt. Letztlich bringen sie aktuell nichts ein und es wird sicherlich noch Abschreibungen geben. Anyway, 9,97% sind nicht verkehrt. Investiert sind 6.236 EUR.

Auf Mintos investiere ich seit einigen Monaten manuell und recht selektiv was Darlehensanbahner angeht. In Kredite der folgenden LOs investiere ich überwiegend:

- DelfinGroup

- Eleving Group

- IuteCredit

- Credifiel

- Sun Finance

- ID Finance

- ESTO

- Placet Group

Mintos ist eine meiner größten Plattformen. Nichts hat sich bei den fraglichen Investments geändert, weiterhin sind das rund 37%. Nämlich alles, was unter „in Recovery“ fällt.

Registriert ihr euch über mich bei Mintos* erhalte ich einmalig 5 EUR und im Falle eines Investments von mindestens 1.000 EUR zusätzlich 1% Cashback für 90 Tage.

Wenig zu vermelden gibt es bei IUVO. Derzeit erwirtschaften dort 1.585 EUR Zinsen für mich bei einem XIRR von 10,41%. Aktuell gibt es eine Aktion mit einem Zinssatz von 8% bei IUVOs One-Click-Product iuvoSave, bei dem man sein Geld bis zu 12 Monate fix anlegen kann.

Bei IUVO sind 27% des Investments fraglich aufgrund der polnischen CBC Kredite.

Mit einer Registrierung durch Klick auf den obigen Banner* erhalte ich einmalig 5€ bei Registrierung und 2% des Investments der ersten 30 Tage sowie 3% für Investments von Tag 31-90.

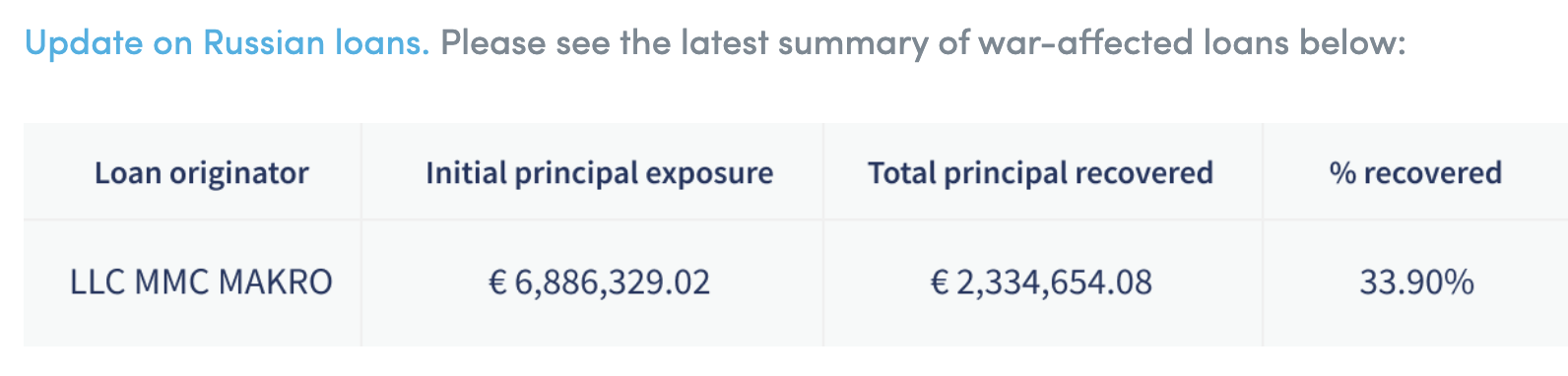

Bei Twino lag das XIRR Ende Februar bei 10,87% bei investierten 1.327 EUR. Zuletzt gab es News zu den russischen Krediten (s. Screenshot).

Seit rund 6 1/2 Jahren (am 30.10.2017 habe ich erstmals investiert) läuft die Plattform so solide, dass ich mein Investment nicht als fraglich erachte(t habe). Weiterhin sind logischerweise alle russischen Kredite fraglich.

Hier* könnt ihr euch für Twino registrieren. Ich verwende hier den Referral-Link, da dieser für euch das deutlich bessere Angebot ist. Investiert ihr 100 EUR erhalten wir beide einen Bonus von 20 EUR.

Ende Februar waren 1.012 EUR bei einem XIRR von 12,19% investiert. Die Plattform ist auf weiteres unter stikcredit.eu erreichbar.

Da ich keine signifikante Summe investiert habe, erachte ich mein Investment nicht für fraglich.

Interessiert ihr euch für Afranga, könnt ihr gerne meinen Link* benutzen und so meinen Blog unterstützen. Leider erhalte nur ich 1% Cashback. Voraussetzung dafür, ihr investiert >500 EUR innerhalb von 30 Tagen nach Registrierung.

Bei Esketit waren Ende Februar 1.016 EUR investiert bei einem XIRR von 12,41%. Zuletzt gab es mit Spanda Capital einen neuen Darlehensanbahner, der in sog. NPL (Non-performing loans), also ausgefallen Kredite, investiert. Ganz aktuelle News zum Mutterkonzern AvaFin gib es in den aktuellen P2P Kredite News von Lars, denn AvaFin wurde zu großen Teilen verkauft. Für uns Investoren wird das aber wohl keine Auswirkungen haben. We'll see!

Ähnlich wie bei Afranga gilt auch für Esketit. Die Plattform hat sich mittlerweile etabliert. Aufgrund der geringen Investmentsumme sehe ich das Investment als solches nicht als fraglich an.

Für Neugierige gibt es bei Esketit mit meinem Link* 0,5% Cashback auf das Investment der ersten 90 Tage. Ich erhalte 1% Cashback + einmalig 10 EUR.

![]()

Mein XIRR bei PeerBerry lag Ende Februar bei 10,27%, investiert waren 1.222 EUR. Viel neues gab es nicht, außer dass LendPlus nun auch südafrikanische Kredite anbietet.

Seit fast vier Jahren eine der solidesten Plattformen! Auch hier, bis jetzt. Ein Krieg ist dennoch ein Worst Case Szenario, weshalb noch ca. 10,5% meines Portfolios fraglich sind, trotz der bisherigen Rückzahlungen.

Bei PeerBerry gibt es einen Loyalty Bonus, auch wenn die Voraussetzungen sehr hoch angesetzt sind:

- 0,5% für 10.000€

- 0,75% für 25.000€

- 1% für 40.000€

Nutzt ihr meinen PeerBerry* Link, werde ich mit 5€ + 1% aus den Investitionen für 60 Tage vergütet.

![]()

Mein XIRR bei Viainvest lag Ende Februar wie im Vormonat bei 11,86% bei einem Investment von 1.746 EUR. Ein Zwischenziel bei meinem Investment wären 2.000 EUR. Wenn ich bei Lendermarket also Geld abziehe, könnte Viainvest ein Ziel sein.

Meiner Meinung nach ist Viainvest sehr solide und daher halte ich mein Investment nicht für fraglich.

Registriert ihr euch bei Viainvest* erhalte ich einmalig 15€ und 1% Cashback für 90 Tage.

P2P

![]()

Derzeit sind bei NeoFinance 1.113 EUR bei einem XIRR von 12,49% investiert. Ich überlege gerade, ob ich künftig auch über die Tochter FinoMark Geschäfskredite beimischen soll. Noch ist aber keine Entscheidung getroffen.

Die von der Plattform berechnete Rendite beträgt 13,90%. Dabei gibt es einen Abzug von 15% Quellensteuer (lässt sich auf 10% reduzieren).

Zumindest die über 91 Tage überfälligen Kredite muss ich als fraglich sehen, auch wenn diese zukünftig zahlen könnten. Daher sind insgesamt ca. 21% fraglich.

Bei NeoFinance* gibt es 1% Cashback für euch und für mich für 90 Tage.

P2B (Real estate)

Ende Februar waren bei InRento 1.698 EUR bei einem XIRR von 7,09% investiert. Mein Investment plane ich weiter auszubauen auf bis zu 3.000 EUR. Zuletzt gab es ein kleines Update und die künftigen Zahlungen werden nun tabellarisch dargestellt. Außerdem können Benutzer von MangoPay nun mit Kreditkarte Einzahlungen tätigen (Vorsicht! 2% Gebühr wird fällig!)

Mein Investment erachte ich bisher nicht als fraglich.

Ihr könnt euch über meinen InRento* Link registrieren, hierfür erhaltet ihr einen 20€ Bonus nach eurem ersten Investment, während ich ebenso 20€ erhalte.

![]()

Bei EstateGuru gibt es erste Lichtblicke, denn die Ausfälle sind laut dem Jahresüberblick für 2023 massiv zurückgegangen. Ich bin derzeit 2.704 EUR bei einem XIRR von 8,44% investiert. Das „tote Kapital“ ist hier sehr hoch und steckt fast ausschließlich in deutschen Projekten. Eine Rückgewinnung dürfte einige Zeit in Anspruch nehmen. Auf dem aktuellen Niveau investiere ich aber wieder in ausgewählte Projekte, insbesondere in estnische.

Rund 50% meines investierten Kapitals, nämlich alles was „In default“ ist, halte ich für fraglich. Bisher gab es bei EstateGuru keine Kapitalverlust. In bin immer noch leicht optimistisch, dass das so bleibt.

Falls ihr euch dennoch für die Plattform interessiert, gibt es bei EstateGuru* 0,5% Cashback für 3 Monate. Ich erhalte 1% Cashback, plus einmalig 10€.

P2B

![]()

Ende Februar waren bei Debitum Investments 513,43 EUR investiert bei einem XIRR von 9,73%. Wir nähern uns also langsam der 10% Marke. Sandbox Funding ABS gab es zuletzt mit kurzer Laufzeit und täglichen Zinszahlungen. Hier könnt das nachlesen. Außerdem gibt es derzeit wieder vier solcher ABS im Angebot!

Aufgrund der geringen Summe halte ich das Investment nicht für fraglich.

Wenn ihr auf Debitum Investments* investieren wollt, gibt es ein exklusives Angebot für euch. Wenn ihr euch über meinen Link* registriert, erhaltet ihr 1% Bonus, wenn ihr ab 10 EUR in ABS mit mindestens 90 Tagen Laufzeit investiert. Investiert ihr in Sandbox Funding erhaltet ihr 2% Cashback! Ich erhalte einmalig 20 EUR und 2% Cashback für 120 Tage auf die Investition.

![]()

Bei hive5 waren Ende Februar 340,25 EUR investiert bei einem XIRR von 14,43%. Die Kredite des recht frischen spanischen Darlehensanbahners FinJet werden aktuell „nur“ noch mit 14,5% verzinst.

Neue Plattformen führe ich zunächst als Testballon für mindestens ein Jahr. Das ist nun vorbei und ich erhöhe mein Investment leicht.

Wenn ihr meinen Link* verwendet, erhalte ich einmalig 10€ und 1% Cashback.

![]()

Das Investment bei Quanloop lag Ende Februar bei 173,77 EUR. Das XIRR liegt bei 17,89%. Durch das höhere Risiko aufgrund der Intransparenz ist und bleibt die Gewichtung natürlich minimal.

Das Experiment wird fortgesetzt, mit minimal mehr Investment.

Wenn ihr das erhöhte Risiko bei Quanloop dennoch eingehen wollt, erhaltet ihr mit meinem Link* einen 5€ Bonus. Ich erhalte 2,5% Cashback.

![]()

LinkedFinance ist seit kurzem auch Besitzer einer ECSP-Lizenz. Mein XIRR auf der irischen Plattform liegt bei 7,54% bei einem Investment von 555,91 EUR.

Ein Projekt ist nun „in default“. Aufgrund dessen halte ich rund 8% meines Investments für fraglich.

LinkedFinance hat kein Affiliate-Programm, also es gibt weder für euch noch für mich etwas. Dennoch könnt ihr euch hier registrieren, wenn ihr möchtet.

P2P (Short-term)

![]() Go & Grow

Go & Grow

Go & Grow benutze es überwiegend für einen kleinen Teil meines Cash-Bestandes, mein Nebengewerbe und zum Sparen für kommende Versicherungs- oder Steuerzahlungen. Da des Öfteren Abbuchungen stattfinden und man hierfür eine Gebühr von 1 EUR bezahlen muss, liegt der XIRR mit 6,58% etwas unter den 6,75%. Im Februar sind immer noch nur etwa 20 EUR auf dem Account.

Ein Investment bei Bondora halte ich nicht für fraglich.

Einen Bonus von 5€ gibt es bei Bondora* direkt nach der Registrierung.

Crowdlending

![]()

Bei Lande waren Ende Februar 442,07 EUR investiert bei einem XIRR von 9,65%. Das Investment soll weiter ausgebaut werden.

Interessiert ihr euch für Lande, könnt ihr meinen Link* verwenden und 1% Cashback für 90 Tage erhalten. Ich erhalte einmalig 10 € für die erfolgreiche Registrierung und ebenfalls 1% Cashback für 90 Tage.

Sonstiges

![]()

Mittlerweile bin ich nun über ein Jahr bei Bullride investiert. Im April 2022 Portfolioupdate hatte ich die Plattform vorgestellt. Stand jetzt ist das ganze definitiv KEIN gutes Investment. Da im kalten Winter keine E-Scooter fahren (dürfen), gab es auch im Februar keine Einnahmen. Beim Schreiben dieses Blogbeitrags kommen aber bereits erste Zahlungen rein. Dennoch bleiben ie monatlichen Abschreibungen, daher ist das das XIRR mit -2,90% negativ.

Für einen Testballon ist das ein sehr hoher Betrag und dieser ist zu 100% fraglich, bis die ersten Ergebnisse eintrudeln.

Registriert ihr euch mit meinem Link* erhalte ich einmalig 10€ und 1% Cashback für 90 Tage.

Investment läuft aus

![]()

Das XIRR bei Reinvest24 lag Ende Februar bei 7,89% bei investierten 2.068 EUR. Zinsen gab es keine und da der Zweitmarkt nun dicht ist, gibt es auch keine Möglichkeit mehr aus der Nummer rauszukommen. Abschreibungen sind wahrscheinlich. Es gibt regelmäßige Blogposts von der Plattform, die sind aber letztlich nichts sagend. Exemplarisch solltet ihr euch mal diesen Blogpost zu den spanischen Projekten anschauen und was bei den SPVs, die ja als eher sichereres Konstrukt dienen sollten, alles schief gehen kann und ist.

Reinvest24 ist bereits 5 Jahre alt und hatte sehr lange eine weiße Weste. Vielleicht zu lange.

![]()

Ende Februar betrug das Investment bei Crowdestor noch 11.239 EUR, also genauso viel wie im Vormonat, bei einem XIRR von 7,19%. Es gab also keine Zinsen, wieder mal! Ich kann aber vorwegnehmen, dass es im März erfreulicherweise, unerwartete Rückzahlungen gab. Dennoch gehe ich davon aus, dass ich massiv abschreiben darf.

Weiterhin sind wegen des Risikos der Plattform und der Projekte für mich 50% des Investments ‚questionable‘ (unabhängig von den nun ~68% verspäteten Projekten).

Wenn ihr euch unbedingt registrieren möchtet, könnt ihr das über die Website der Plattform tun. Ich kann Crowdestor nicht empfehlen!

Mein Investment bei Bondster habe ich von rund 1.200 EUR auf aktuell 257,39 EUR reduziert. Alle Rückflüsse werden aktuell abgezogen. Das XIRR am Monatsende lag unverändert bei 11,28%. Aktuell habe ich irgendwie einen negativen Kontostand Oo.

Durch die „ausgefallenen“ polnischen Kredite, sehe ich 70% des restlichen Investments als fraglich an.

![]()

Auf EvoEstate waren Ende Februar noch 2.351 EUR investiert bei einem XIRR von 6,09%. Die berechnete Rendite weicht übrigens aufgrund endfälliger Projekte stark vom „Net Annual Returns“ ab, der bei 10,63% liegt.

Alle Rückflüsse bei EvoEstate fließen zunächst automatisiert zu InRento. Wenn es dort neue Projekte gibt, investiere ich. Überschüssige Mittel werden abgezogen.

![]()

Die englische Plattform AxiaFunder bietet Investments in einem Bereich an, der bisher von keiner mir bekannten Plattform abgedeckt wird. Nämlich der Finanzierung von Gerichtsverfahren. Ein Interview mit CEO Cormac Leech findet ihr auf explorerp2p.com.

Ich hatte dort initial 500 GBP investiert. Ja, das ist der Mindestinvest und sehr viel! Man muss hier einiges an Kapital mitbringen, um eine ausreichende Diversifikation zu gewährleisten. Ebenso ist auch ein Totalverlust und sogar ein Verlust von mehr als dem investierten Betrag möglich. Mein Testprojekt schwebt weiterhin in der Luft (mehr Details darf ich nicht geben). Auf der positiven Seite stehen mögliche Renditen von 20-30% p.a. zu Buche. Daher ist das Ganze auch ein Hochrisiko-Testballon! Im Februar liegt das XIRR bei 1,35% aufgrund des Währungseinflusses.

Mein Investment lasse ich deshalb auslaufen (sofern möglich), da man für eine vernünftige Diversifikation viel Kapital benötigt. Das habe ich nicht und ich bin auch nicht bereit dort so viel zu investieren.

![]()

Seit November 2022 gab es keine weiteren Tilgungen bei Crowdestate. Der vollständige Ausstieg zieht sich also weiter. Das XIRR lag Ende Februar bei -6,72% und es sind weiterhin 150,05 EUR auf dem Account.

![]()

Immer noch 826,10 EUR waren bei Bulkestate auch Ende Februar investiert. Vielleicht etwas mehr, vielleicht etwas weniger. Man weiß es nicht genau. Meine letzte Mail aus dem Januar wurde nicht mehr beantwortet. Das XIRR liegt aktuell bei 6,54%. Wie zuletzt erwähnt, werde ich im März das Investment vollständig abschreiben.

Bei Income Marketplace hatte ich mich ebenfalls dazu entschlossen, das Investment zu beenden. Gründe sind zum einen das sowieso recht kleine Investment, die Probleme mit dem brasilianischen Darlehensanbahner und das mangelnde Angebot an neuen Krediten (selbst wenn man das wieder in den Griff zu kriegen scheint). Ende Februar waren noch 65,61 EUR investiert bei einem XIRR von 12,24%. Alle Rückflüsse werden abgezogen.

Portfolio Performance – Zinsen

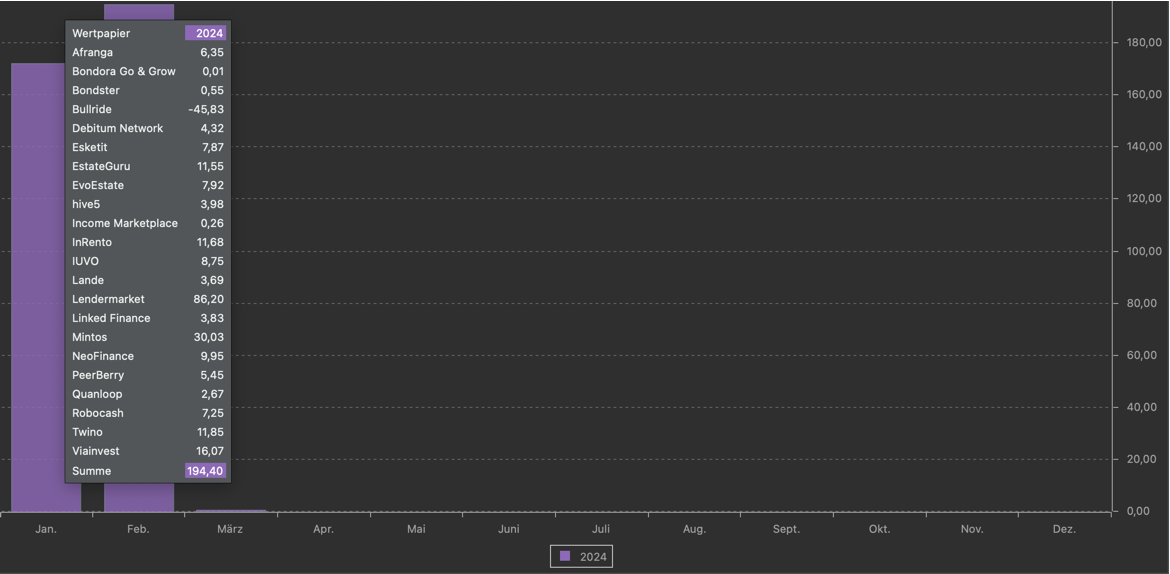

Im Februar wurden mir insgesamt 194,40 EUR an Zinsen ausgeschüttet. Das ist zumindest etwas mehr als im Februar 2022, aber immer noch nicht das Niveau, was ich gerne hätte.

Anmerkung: jeder Monat enthält dabei eine Zinsbelastung i.H.v. 45,83 EUR aufgrund der Abschreibung der beiden Bullride E-Scooter.

Im Screenshot oben seht ihr die Zinseinnahmen meines P2P-Portfolios für den Februar und für die kommenden Monate je Plattform. Die Wohlfühlgrenze liegt bei 300 EUR, bis dahin ist aber noch einiges an Arbeit nötig.

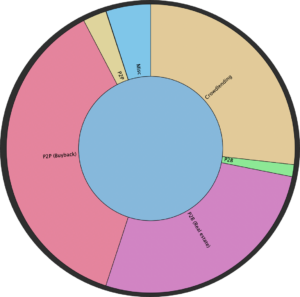

Verteilung der P2P/Crowdlending-Klassen

Zum Abschluss zeige ich euch noch meine Verteilung auf die einzelnen P2P/Crowdlending-Klassen im Februar.

- 41,01% (P2P (Buy-back)

- 26,58% Crowdlending

- 2,87% P2B

- 22,71% P2B (Real estate)

- 2,57% P2P

- 0,01% P2P (Short-term)

- 4,25% Sonstiges (Bullride, AxiaFunder)

Affiliate/Referral-Einkommen

Ich würde mal behaupten, dass ich einer der transparentesten Blogger bin, was Affiliate- und Referral-Einnahmen angeht. Daher gibt es auch für den Februar Transparenz pur. An Affiliate-Einnahmen gab 0 EUR von insgesamt null Plattformen.

Referral-„Einnahmen“:

- Quanloop* 27,71 EUR

Infos zu neuen Projekten auf Twitter, Facebook und Instagram

Ich hoffe, ihr fandet meine Zusammenfassung wie immer interessant. Ich bin immer offen für konstruktive Kritik und Vorschläge. Folgt mir doch bei Instagram (oder Twitter und Facebook). Dort poste ich nicht nur über P2P und Crowdlending, sondern auch über Aktien, Dividenden und Optionen. Also schaut mal vorbei!

Das war es dann mal wieder mit dem heutigen Beitrag, wir sehen uns wieder beim P2P Portfolioupdate für den Februar.

Lasst mich gerne in den Kommentaren wissen, wie eure P2P-Investments so laufen oder bei welchen Plattformen ihr Sorgen und Bedenken habt!

*Einige Links in meinen Beiträgen sind Affiliate- bzw. Referral-Links. Das bedeutet ich erhalte einen kleinen Obolus. Für jeden der diese Links nutzt entstehen aber keinerlei Kosten oder andere Nachteile. Im Gegenteil, meistens gibt es einen Startbonus oder Cashback. Sofern es möglich ist, verwende ich auch nur die Angebote, bei denen es auch etwas für euch gibt. Wenn ihr diese Links also nutzt, unterstützt ihr meinen Blog und dafür sage ich schon mal im Voraus Danke!