Moin zusammen! Ich hoffe ihr seid alle gesund und munter! Es ist nun bereits Mitte/Ende Mai und daher wieder Zeit für einen kleinen Rückblick auf das Portfolio-Update April 2020. Nachdem ich bereits im März die sich ergebenden (vermeintlichen) Chancen auf dem Aktienmarkt genutzt und so viel Geld wie noch nie investiert habe, dachte ich eigentlich mein P2P/Crowdlending-Portfolio hat erst einmal Pause. Aber weit gefehlt, auch hier gab es einiges an Zuwachs. Warum genau erfahrt ihr im folgenden Blogpost.

Beginnen möchte ich dieses Mal mit Infos zu Grupeer und Monethera. Wie üblich folgt dann das XIRR-Ranking. Hier mal eine kleine Anmerkung am Rande. Natürlich habe ich das ganze nach XIRR sortiert, aber lasst euch davon nicht blenden. Ich habe für eine bessere Einschätzung eine weitere Spalte hinzugefügt, in der das Datum des ersten Investments dargestellt wird.

Inhaltsverzeichnis

Grupeer

Nachdem außer Hinhaltetaktik seitens Grupeer nichts passiert und nach dem letzten Blogbeitrag in ca. zwei Jahren! mit dem Geld gerechnet werden kann/soll, gibt es Bestrebungen rechtliche Schritte einzuleiten. Hierfür gibt es die folgende Telegram-Gruppe:

Ido von colminey.com hat für mehr Transparenz die Seite Grupeer Armada erstellt. Diese solltet ihr euch unbedingt anschauen.

Monethera

Es gab bereits zwei Runden, bei denen man sich wie ich an einer Sammelklage beteiligen kann. Eine 3. Runde ist noch offen bis Sonntag, den 24. Mai. Wenn ihr also teilnehmen wollt, solltet ihr euch beeilen! Diese findet ihr unter diesem Link. Für weitere Infos bieten sich auch folgende Telegram-Gruppen an:

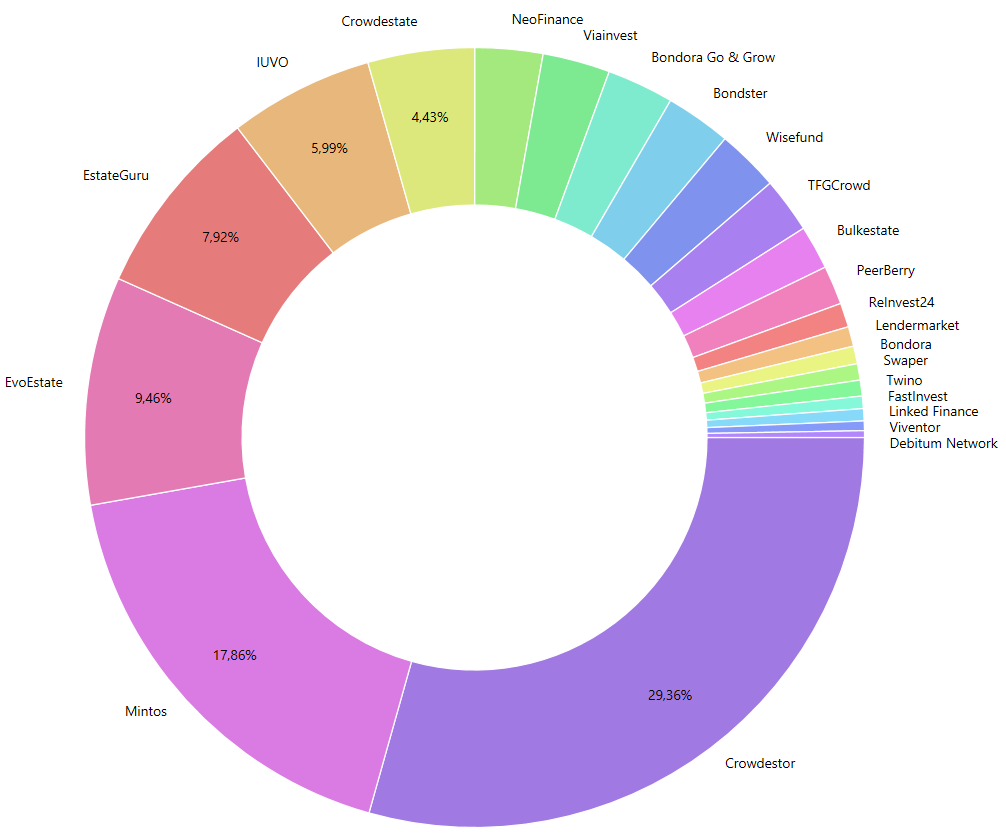

XIRR-Ranking April

| Plattform | Erstinvestition | XIRR (%) | Änderung Vormonat (%) | Investiert (EUR) | Änderung Vormonat (EUR) |

|---|---|---|---|---|---|

| Mintos* | 19.07.2017 | 15,51 | +0,46 | 7102 | 96 |

| Twino* | 30.10.2017 | 9,81 | +9,81 | 262,24 | 2,16 |

| Bondora GG* | 09.11.2017 | 5,64 | +0,31 | 888 | 5 |

| PeerBerry* | 14.05.2018 | 12,14 | +0,09 | 642 | 7 |

| IUVO* | 31.07.2018 | 14,38 | +1,48 | 2382 | 40 |

| Swaper* | 11.08.2018 | 3,34 | +3,34 | 270,29 | 0,29 |

| EstateGuru* | 01.02.2019 | 8,07 | +0,20 | 3154 | 326 |

| NeoFinance* | 14.02.2019 | 12,97 | +0,38 | 1115 | 14 |

| ReInvest24* | 20.02.2019 | 6,45 | +1,18 | 397,70 | 1,14 |

| Viventor* | 21.02.2019 | 18,63 | +1,80 | 158,80 | 78,10 |

| Crowdestor* | 21.03.2019 | 8,28 | -1,57 | 11574 | 3101 |

| Bondster* | 30.03.2019 | 10,22 | -0,62 | 1083 | 4 |

| Viainvest* | 12.04.2019 | 11,09 | +0,31 | 1112 | 9 |

| Bulkestate* | 17.05.2019 | 11,55 | -0,83 | 724 | 100 |

| Crowdestate* | 20.05.2019 | 5,76 | -0,19 | 1763 | 198 |

| EvoEstate* | 31.07.2019 | 2,37 | -0,33 | 3747 | 135 |

| Wisefund* | 12.08.2019 | 17,61 | -2,06 | 1029 | 43 |

| TFGCrowd* | 04.11.2019 | 22,02 | -0,55 | 913 | 202 |

| Debitum Network* | 31.01.2020 | 5,04 | +1,18 | 111,28 | 10,84 |

| Lendermarket* | 15.02.2020 | 11,32 | +8,43 | 325,88 | 3,61 |

| Linked Finance | 20.02.2020 | 4,84 | -4,47 | 200,98 | 51,52 |

| Grupeer | 09.10.2018 | -100 | -100 | 0 | 2025 |

| Monethera | 23.06.2019 | -100 | -100 | 0 | 1522 |

| -1,68 | +0,62 | 38754 | 777 |

Plattformen

Im diesem Portfolio-Update vom April 2020 habe ich die Berichte zu den Plattformen nach der P2P-Art sortiert. Auch dieses mal gibt es wieder, die an Sterling von p2p-millionaire.com angelehnte Einschätzung, wie viel des Investments auf einer Plattform als “fraglich” bezeichnet werden kann. Das soll euch noch einmal bewusst machen, dass wir uns im Hochrisikobereich bewegen. Ich kann das nicht oft genug sagen!

P2P (Buy-back)

Im April ist genau nichts passiert. Dazu war ich zu sehr auf den Aktienmarkt fokussiert. Die nächsten Wochen und Monate werde ich aber sicherlich meine Investition bei Viventor* erhöhen. Der Plan sind 1.000 bis 1.500€. Immer noch sind 159€ investiert bei einem XIRR von bei einer XIRR von 18,63% (+1,80%).

Stand Ende April sind noch 50% meines Kapitals fraglich, da ca. 80€ in Aforti Finance/Factor Krediten stecken.

Wenn ihr bei Viventor* investieren wollt, gibt es leider nichts was ich anbieten kann. Nur ich als Publisher erhalte einen Bonus von 5€ und 1% Cashback für 30, 60 und 90 Tage.

Mintos* ist weiterhin meine zweitgrößte Plattform. Im April habe ich nochmal knapp 300€ investiert und komme nun auf ein Gesamtinvestment von 7.101€ bei einem XIRR von 15,51% (+0,46%). Nochmal ein großer Sprung, was wie im Vormonat auf meine Zweitmarktaktivitäten zurückzuführen ist. Schaut man jetzt auf diesen, findet man aber deutlich weniger Kredite mit Discounts. Die Panik leg sich also so langsam.

Im April hat Mintos seine Investoren täglich mit neuen Blogbeiträgen befeuert, daher kann ich nur empfehlen ab und an Mal einen Blick auf den offiziellen Mintos Blog zu werfen und auch die Anbahner-Rankings von ExploreP2P bei der Auswahl der Darlehensanbahner zu berücksichtigen.

Auch wenn Mintos eine meiner größten Plattformen ist, sind für mich weiter 20%, da nun einige Darlehensanbahner angezählt sind und ich hier teilweise noch kleinere Positionen habe.

Mintos* zahlt kein Cashback mehr für Neuinvestoren. Nur Publisher wie ich erhalten einmalig 5€ + 1% für 90 Tage.

Auf IUVO habe ich im letzten Monat knapp 1.000€ investiert, um von den Abschlägen auf dem Zweitmarkt zu profitieren. Das hat auch ganz gut funktioniert. Auch hier sind wie bei Mintos keine allzu großen Discounts mehr zu finden. Insgesamt sind nun 2.382€ investiert. Das XIRR ist noch einmal deutlich auf 14,83% (+1,48%) gestiegen.

10% als fraglich zu bezeichnen, erscheint mir bei der Menge an HR Krediten logisch.

- Für IUVO gibt es zwei Angebote. Leider ist das Referral-Programm nun deutlich unattraktiver ausgestaltet. Hierfür kontaktieren mich einfach, da hier leider etwas manueller Aufwand nötig ist. Es gibt zwischen 20€ und 150€ abhängig vom Investment. 1% sind verfügbar für ein Investment von >2.000€, 1,5% bei >3.500€.

- Mit dem zweiten Angebot (Klick auf das Banner) erhalte ich einmalig 5€ bei Registrierung und einen Bonus von 200€. Hierfür müssten mindestens 2.500€ innerhalb von 30 Tagen investiert werden. Investiert, nicht überwiesen :). Ein Teilen des Bonus kann ich leider nicht mehr anbieten, da mir freundlich formuliert ein paar Personen das Leben schwer machen.

PeerBerry* weist Ende April ein XIRR von 12,14% (+0,09%) auf mit investierten 642€. Auch Peerberry hält die Investoren stetig auf dem aktuellen Stand. Interessant war eine E-Mail, die auch einige andere Investoren erhalten haben. Die Plattform hat nämlich meine aktuellen Kredite und künftigen Investitionen mit +1,5% Zinssatz versehen, fixiert für ein Jahr. So werden aus den 15,5% Krediten satte 17%. Schöner Move!

Auch sehr solide. Durch die zusätzliche Gruppengarantie halte ich mein Investment Stand heute nicht für fraglich.

Bei PeerBerry* gibt es einen Loyalty Bonus, auch wenn die Voraussetzungen sehr hoch angesetzt sind:

- 0,5% für 10.000€

- 0,75% für 25.000€

- 1% für 40.000€

Nutzt ihr meinen PeerBerry* Link, werde ich mit 5€ + 1% aus den Investitionen für 60 Tage vergütet.

Im April gab es auf Lendermarket* keine neuen Einzahlungen. Das XIRR ist aber durch regelmäßige Zinszahlungen auf 11,32% angestiegen. 325,88€ sind investiert.

Im April gab es auf Lendermarket* keine neuen Einzahlungen. Das XIRR ist aber durch regelmäßige Zinszahlungen auf 11,32% angestiegen. 325,88€ sind investiert.

Da ich hier nur ein paar Euronen investiert habe, steht für mich mein Investment auch nicht mehr als sonst im Feuer.

Das April-Cashback wurde bis Ende Mai verlängert und es gibt auf 2% Cashback auf alle Einzahlungen. Zusätzlich gibt es weitere 1% Cashback für 60 Tage, wenn ihr meinen Link* verwendet. Insgesamt also 17%! Ich erhalte einmalig 5€ + 1,5%.

![]()

Auch bei Viainvest* gab es im April wieder Zinsen. Das XIRR ist leicht gestiegen auf 11,09%. 1.112€ sind investiert. Seit kurzem gibt es übrigens fixe 12% auf alle Kredite!

Meiner Meinung nach ist Viainvest sehr solide und daher halte ich mein Investment nicht für fraglich.

Zum Start bei Viainvest* gibt es 15€ Bonus. Hierfür müssen auch nur 50€ investiert werden. Auch ich erhalte dann 15€.

Bei Bondster* habe ich im April nur ca. 50% der Zinsen erhalten durch Zinsmoratorien in den Ländern der Darlehensgeber (aber schon im Mai schaut das ganze viel besser aus!). Während der ganzen Zeit hat CEO Jana Mücková die Investoren in einem regelmäßigen Newsletter auf dem Laufenden gehalten. Ende April sind nun 1.083€ investiert und das XIRR liegt bei 10,22% (-0,62%).

Da Bondster eine junge Plattform ist, sind für mich 30% fraglich.

Es gibt 1% Cashback nach 30, 60 und 90 Tagen bei Bondster*. Ich erhalte auch 1%.

Wie bei Swaper* habe ich Twino* im März wieder zum Portfolio hinzugefügt. Ein kleiner Fehler ist mir aber unterlaufen. Es wurde initial 260€ statt 270€ überwiesen :). Durch die Zinsen sind Ende April 262,24€ investiert. Das entspricht einem XIRR von 9,81%.

Wie bei Swaper* habe ich Twino* im März wieder zum Portfolio hinzugefügt. Ein kleiner Fehler ist mir aber unterlaufen. Es wurde initial 260€ statt 270€ überwiesen :). Durch die Zinsen sind Ende April 262,24€ investiert. Das entspricht einem XIRR von 9,81%.

Da ich hier nur ein paar Euro investiert habe, ist auch nichts fraglich.

Hier* könnt ihr euch für Twino registrieren. Investiert ihr 100€ erhalten wir beide einen Bonus von 20€.

![]()

Bei Swaper* wurden im Vormonat 270€ investiert. Es läuft im Gegensatz zu anderen neu hinzugekommenen Plattformen noch ein wenig schleppend. Ganze 0,29€ gab es an Zinsen im April, das XIRR beträgt daher 3,34%.

Da ich hier nur ein paar Euronen investiert habe, steht für mich mein Investment auch nicht mehr als sonst im Feuer.

Benutzt ihr meinen Link* erhalte ich einmalig 5€ + 2% Cashback für 90 Tage.

Crowdlending

Ende April betrug der Kontostand bei TFGCrowd 913€ und das XIRR 22,02% (-0,55%). Ich konnte es also doch nicht lassen und habe noch einmal in zwei kurzlaufende Projekte investiert. Die Plattform hat übrigens einen neuen Kredittyp eingeführt, nämlich die Rechnungsfinanzierung (Invoice financing).

Weiterhin sehe ich das ganze als High-Risk-Investment. Daher sind 90% des Investments als fraglich einzustufen.

Wenn ihr die Plattform aber selbst testen möchtet, freue ich mich, wenn ihr meinen Link verwendet. Ich erhalte dafür einmalig 20€ + 2% nach 90 Tagen. Vorausgesetzt es werden 100€ investiert.

Bei Wisefund* liegt das XIRR im April bei 17,61% (-2,06%) bei einem Gesamtinvestment von 1029€. Auch hier habe ich ein kleines bisschen in ein weiteres Projekt investiert. Die meisten Projekte wurden nach einer Umfrage an die Investoren um drei Monate bis Ende Juni verlängert. Zinsen gab es nur von einem einzigen Projekt. Weiterhin gilt es seitens der Plattform einige wichtige Fragen zu klären. Genau daher werde ich erst einmal nicht weiter investieren!

Natürlich gibt es wie immer in der letzten Zeit sofort die Bestrebung rechtliche Schritte einzuleiten. Das halte ich persönlich nach den Erfahrungen mit den anderen Plattformen aber für verfrüht.

Durch die Verlängerung der Kredite und dem zähen Informationsfluss halte ich nun 90% (vorher 75%) des Investments für fraglich.

Wisefund* bietet 0,5% Cashback für euer Investment in den ersten 270 Tagen!

Bei Crowdestor* hat sich einiges getan im letzten Monat. Mein Investment nun nämlich 11.574€! Die Pausierung der Zinszahlungen verringert das XIRR weiter auf 8,28% (-1,57%). Viele Projekte haben aber bereits zugesagt, dass sie aufgelaufene Zinsen zusammen mit der nächsten Zahlung begleichen. Das dürfte dem XIRR wieder in die Höhe helfen.

Wie kommt es nun, dass ich so viel mehr investiert habe?

Crowdestor hat nämlich mehrere Equity Runden gestartet. Mit dem frischen Kapital möchte die Plattform in neue Märkte expandieren und den Kreditvergabeprozess maximal automatisieren und auf KMUs fokussieren. Diese Equity Runden sind als normale Projekte aufgemacht, sprich ich gebe Crowdestor für 12 Monate einen Kredit zu 26% Zinsen. Das Mindestinvestment ist mit 1.000€ aber deutlich höher, als die üblichen 50€. Werden insgesamt mindestens 5.000€ investiert, hat man die Möglichkeit das ganze in Anteile am Unternehmen Crowdestor umzuwandeln. Hierfür gibt es aber einige Bedingungen (wie z. B. ein Bewerbungsschreiben). Mehr Details kann ich leider nicht geben. Registrierte Investoren können aber das ausführliche Whitepaper auf der Projektseite der Equity Runde(n) herunterladen.

Und genau das habe ich vor 🙂 Aktuell bin ich in zwei Runden investiert, drei fehlen also noch.

Weiterhin sind wegen des Risikos der Plattform und der Projekte für mich 50% des Investments ‘questionable'. Vor allem durch die Corona-Pandemie, die einen massiven Effekt haben wird auf Tourismus und Restaurants.

Mit meinem Link* gibt es 1% on top für 180 Tage! Auch ich erhalte 1%. In Kombination mit Adblockern gab es in der Vergangenheit Probleme mit dem Affiliate-Link von Circlewise, das soll nun behoben sein.

P2B

![]()

Debitum Network* war einer meiner letzten Neuzugänge im Portfolio. Die Plattform bietet ausschließlich besicherte Geschäftskredite an. Die Zinsen sind etwas “niedriger” (7-8%) aber können durch zusätzliche Strafgebühren (4,5-10%) deutlich ansteigen. Zu meinen 100€ initialem Investment kamen noch 10€ Bonus hinzu. Insgesamt waren mit Zinsen Ende April 111,28€ investiert. Das XIRR ist leicht gestiegen auf nun 5,04% (+1,18%). Auf Debitum möchte ich in der kommenden Zeit mein Investment sukzessive erhöhen.

Da es für mich eine neue Plattform ist und man in Geschäftskredite investiert (egal ob besichert oder nicht) stufe ich 30% meines Investments als fraglich ein.

Wenn ihr auch Debitum Network* testen wollt, könnt ihr meinen Link nutzen. Vorausgesetzt ihr investiert 100€, dann erhaltet ihr einen Bonus von 10€ und ich einmalig 10€ und 2% Cashback für 90 Tage.

![]()

Linked Finance habe ich im März als kleinen Testballon mit 50€ gestartet, nachdem Thomas von p2p-game.com immer so davon geschwärmt hat :P. Die Plattform finanziert ausschließlich KMUs in Irland. Im April habe ich dann weitere 150€ investiert. Mit bereits erhaltenen Zinsen beträgt das Gesamtinvestment auf der irischen Plattform 200,98€ bei einem XIRR von 4,84%.

Wie bei Debitum ist es für mich eine neue Plattform und man investiert in Geschäftskredite. Daher stufe ich 30% meines Investments als fraglich ein.

Linked Finance hat kein Affiliate- oder Referral-Programm. Zumindest nicht, dass ich wüsste.

P2B (Real estate)

![]()

Bei Bulkestate* habe ich im März bekanntlich 305€ investiert. Im April kamen noch einmal 100€ dazu. Insgesamt also 724€. Das XIRR sinkt leicht auf 11,55% (-0,83%). Kommen weitere Projekte, bin ich mit 50€ pro Projekt dabei. Bisher hat die Plattform nämlich immer geliefert.

Dennoch halte ich 10% des Kapitals für fraglich.

Leider gibt es keinen Bonus, den ich an euch weiterleiten könnte. Ich erhalte jedoch 1% Cashback für 180 Tage, wenn ihr meinen Link* verwendet.

![]()

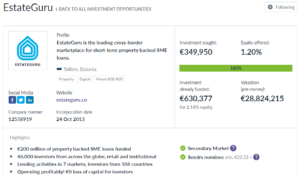

Auch bei EstateGuru* wurde im März einiges eingezahlt, so auch im April. Mein Account zeigt nun 3.154€ an (+326€) bei einem XIRR von 8,07% (+0,20%).

Darüber hinaus hat auch EstateGuru eine Equity-Kampagne gestartet, um genügend Mittel für eine weitere Expansion zu haben. Das ganze läuft über die renommierte Plattform Seedrs* und ist wie ihr seht extrem gefragt. Ich habe mir 43 Anteile à 23,33 (also 1003,19€) gesichert.

5% meines “Einsatzes” würde ich als fraglich deklarieren. Dennoch ist und bleibt EstateGuru eine der sichersten Plattformen.

Bei EstateGuru* gibt es 0,5% Cashback für 3 Monate. Eben diesen erhalte ich auch plus einmalig 5€. Wer noch bei Seedrs* einsteigen möchte, erhält £25 nach einem Investment von mindestens £150 innerhalb von 30 Tagen. Dann erhalte auch ich £25.

Bei Crowdestate* gab es im April wieder zwei Projekte, die ich ganz interessant fand, daher habe ich ein wenig dorthin überwiesen. Der Account zeigt Ende April 1.763€ Investment an, bei einem XIRR von 5,76% (-0,19%). Eigentlich wollte ich mir den Zweitmarkt bei Crowdestate mal ein wenig näher anschauen, allerdings hat die Plattform Gebühren eingeführt von 2% für das Verkaufen von Krediten. Somit ist das aktive Handeln alles andere als lukrativ.

Ca. 15% meines Investments steht für mich auf wackligen Füßen, u. a. aufgrund des Baltic Forest X Projekts.

Leider gibt es keinen Referral-Link mit Cashback, den ich an euch weiterleiten kann. Nutzt ihr meinen Link*, erhalte ich nun 5€ + 1% Cashback für 60 Tage.

Das XIRR bei ReInvest24* steigt weiterhin an und liegt nun bei 6,45% (+1,18%) bei 397,70€ auf dem Account. Ich mag das Geschäftsmodell von ReInvest24* wirklich, auch wenn die Finanzierung länger als bei anderen Plattformen dauert. Um den Aufwand für mich etwas zu reduzieren, investiere ich über EvoEstate in ReInvest24* Projekte. Aktuell sind zwei Projekte noch offen für ein Investment. Außerdem erreicht mich gerade die Neuigkeit, dass ein weiteres Projekt in den Startlöchern steht.

10% meines Einsatzes halte ich für fraglich. Warum? Das habe ich beim letzten Mal vergessen zu erwähnen. ReInvest24 ist immer noch eine junge Plattform, nur deshalb.

Wenn einer von euch direkt über ReInvest24* investieren möchte, gibt es 1% Cashback (auch für mich) im ersten Jahr. Solltet ihr noch bis Ende Mai mindestens 500€ in ein Projekt investieren, erhaltet ihr außerdem noch 2% Cashback (und damit fallen die Gebühren weg)!

![]()

Im April habe ich bei EvoEstate weiterhin ein Auge auf den Zweitmarkt gehabt. Wie auch auf anderen Plattformen ist aber zu beobachten, dass nicht mehr so viele rabattierte Projekte zu finden sind. Ich habe noch einmal knapp 135€ überwiesen und komme somit auf ein Gesamtinvestment von 3.747€. Das XIRR ist leicht gesunken auf 2,37% (-0,33%).

Weiterhin gab es im April das Q1 Update für Investoren, in dem ein bisschen mehr Informationen zur aktuellen Lage zu finden sind. Beim Schreiben des Blogbeitrags gab es außerdem einen weiteren Blogpost, für alle, die sich schon gefragt haben, warum es denn keine skin-in-the-game Projekte mehr gibt.

10% sehe ich als fraglich an, was hauptsächlich an den buy-to-let Projekten liegt, welche durch den zusammengebrochenen Tourismus sicher leiden werden.

Für EvoEstate gibt es neuerdings zwei verschiedene Angebote:

- 15€ als Startbonus auf der Plattform mit diesem Link. Den Bonus erhaltet ihr nach eurem ersten Investment. Ich erhalte dann ebenso 15€.

- 0,5% Cashback für 6 Monate mit diesem diesem Link. Das ist interessant, wenn ihr plant mehr als 3.000€ innerhalb von 6 Monaten zu investieren. Für mich gibt es ebenso 0,5% und einmalig 5€.

P2P

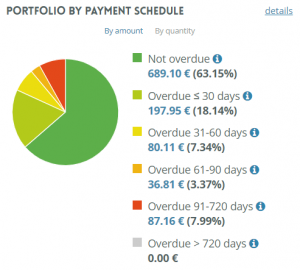

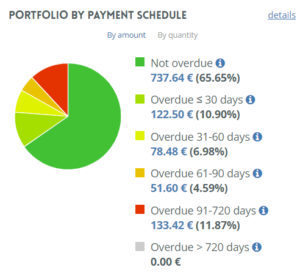

Ende April sind 1.115€ bei NeoFinance* investiert und das XIRR beläuft sich auf 12,97% (+0,38%). Die roten Kredite werden langsam mehr. Ich zähle diese allerdings nicht als Ausfälle bis jetzt, da diese doch von Zeit zu Zeit eine Zahlung leisten. Meine Kriterien bei der Auswahl sind nun aber deutlich strenger. Bleibt also abzuwarten, wie sich mein Portfolio auf NeoFinance weiterentwickelt. In den folgenden Screenshots mal ein Vergleich von März und April.

Die von der Plattform berechnete Rendite beträgt nun nach einer Anpassung der Berechnung 11,46%. Dabei gibt es einen Abzug von 15% Quellensteuer (lässt sich auf 10% übrigens senken).

Zumindest die 91-270 Tage überfälligen Kredite muss ich als fraglich sehen, auch wenn diese zukünftig zahlen könnten. Aufgrund der aktuellen Lage sind insgesamt 30% fraglich.

Bei NeoFinance* gibt es einen 25€ Bonus. Nutzt ihr meinen Link erhalte ich 5€ und 2% Cashback für 2 Monate.

P2P (Short-term)

![]() Go & Grow

Go & Grow

Go & Grow* benutze es überwiegend für einen kleinen Teil meines Cash-Bestandes, mein Nebengewerbe und zum Sparen für Versicherungs-zahlungen. Da hier und da mal Abbuchungen stattfinden und man hierfür eine Gebühr von 1€ bezahlen muss, liegt der XIRR mit 5,64% etwas darunter. Dennoch möchte ich die hier vorhandene Liquidität nicht missen. Insgesamt sind dort 888€ investiert.

Ich denke nicht, dass mein Investment hier fraglich ist. Bondora hat genügend Hebel. Einer davon, nämlich die verzögerten Auszahlungen wurde und wird aktuell auch angewendet.

5€ gibt es bei Bondora* direkt nach der Registrierung. Wenn jemand eine größere Summe, z. B. bei Go & Grow*, investieren möchte, kontaktiert mich einfach (ich teile meinen Bonus von 5%).

Affiliate/Referral-Einkommen

Ihr seht ja bereits wie meine Vergütung aussieht, wenn meine Links verwendet werden. Zusätzlich möchte ich hier ein Update zu meinem Affiliate-Einkommen im April geben. Diese trudeln im Normalfall in mehreren Zahlungen im Folgemonat ein. Insgesamt verteilen sich 49,91€ auf 10 Plattformen. Der Trend ist , dass das “Einkommen” aus meinem Hobby immer weniger wird. Ihr findet hier auch ein paar neue Namen, wie AxiaFunder*, Profitus* oder Quanloop*, die ich mir genauer anschaue.

Referral-“Einnahmen” gab es bei folgenden Plattformen:

- Bondora: -871€ (Rückforderung seitens Bondora)

- Crowdestor: 2€

Zusammenfassung

Viele Plattformen oder deren Darlehensanbahner haben auf COVID-19 mit Zeitplanverlängerungen für die Kreditnehmer reagiert. Teils waren Investoren in die Entscheidungsfindung involviert, meist aber nicht. Etwas neues ist die Verlängerung von Krediten aber eigentlich nicht, denn viele Darlehensanbahner haben das schon zuvor implementiert und auch stellenweise genutzt. Betrachtet man mein Portfolio, so sind die monatlichen Zinszahlungen im Vergleich zu Januar/Februar gesunken, aber nicht viel. Kompensieren konnte ich das vor allem im letzten Monat mit Käufen auf dem Zweitmarkt. Diese Einnahmen fielen im April fast komplett weg.

Meinung

Schon jetzt aber sieht man eine “Erholung” meiner Meinung nach. “Erholung” deswegen, weil ich noch nicht ganz glaube, dass es das schon war. Das 2. Quartal wird hier sicherlich interessant werden.

Dennoch hatten wir uns ja alle gefragt, wie sich P2P in einer echten Krise behauptet? Sicherlich kann man noch kein abschließendes Fazit ziehen, da noch viel Geld im Feuer steht. Dennoch bleiben die Einnahmen erstaunlich konstant. Das liegt sicherlich auch an der Diversifikation, die mittlerweile einige andere Blogger und Investoren verteufeln.

Wir sind also gespannt, wie es in den nächsten Monaten weitergeht!

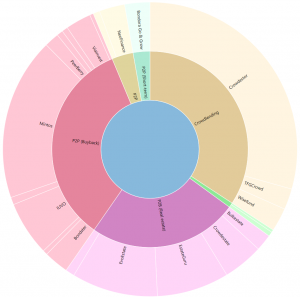

Verteilung der P2P/Crowdlending-Klassen

Hier zeige ich euch meine Verteilung auf die einzelnen P2P/Crowdlending-Klassen im April.

- 33,66% (+0,02%) P2P (Buy-back)

- 35,28% (+4,82%) Crowdlending

- 1,01% (-4,69%) P2B

- 23,92% (+0,40%) P2B (Real estate)

- 3,42% (-0,24%) P2P

- 2,69% (+0,39%) P2P (Short-term)

Ich hoffe ihr fandet meine Zusammenfassung wie immer interessant. Ich bin immer offen für konstruktive Kritik und Vorschläge. Wir lesen uns im Mai mit weiteren Blogbeiträgen!

Revolut – Mein Konto für P2P- und Crowdlending

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Da ich nicht immer alles von meinem Girokonto zu den jeweiligen Plattformen überweisen möchte, habe ich nach einer einfacheren Lösung gesucht. Vor ein paar Monaten bin ich dann auf Revolut gestoßen. Seither nutze ich die App für alle finanziellen Transaktionen im Bereich P2P/Crowdlending und auch geschäftlich als Freelancer mit Revolut for Business

Nachdem ich zunächst skeptisch war, bin ich mittlerweile großer Fan der App. Transaktionen zu den jeweiligen Plattformen und auch Rücküberweisungen werden sehr schnell ausgeführt. Darüber hinaus kann man mit der kostenlosen Revolut VISA-Karte max. 200€ im Monat bar am Automaten abheben. Und das ohne zusätzliche Kosten!

Außerdem ist Revolut mein treuer Reisebegleiter. Da ich auch beruflich ab und an im Ausland unterwegs bin, habe ich auch nach einer Möglichkeit gesucht, einfach und kostenlos Währungen umzutauschen. Das ist mit der Revolut-App ebenfalls ohne Gebühren möglich (bis zu 6.000€ im Monat).

Verwendet ihr meine Links für Revolut erhalte ich bis auf weiteres nichts (zuvor £2.00-3.00) wenn ihr eine normale Karte ordert. Für Revolut for Business hätte ich bis zu 66,35€ erhalten. Grund dafür ist die Pausierung des Affiliates-Programms.

Infos zu neuen Projekten auf Twitter und Instagram

In eigener Sache möchte ich noch erwähnen, dass ich auch über auf Twitter (kaph1016) und Instagram (investdiversified) immer wieder neue Projekte vorstelle, in die ich selbst investiere. Auch auf Facebook bin ich mit einer Seite vertreten. Weiterhin gibt es auch ein paar Einblicke, wie ich in anderen Bereichen investiert bin. Folgt mir doch einfach!

*Einige Links in meinen Beiträgen sind Affiliate- bzw. Referral-Links. Das bedeutet ich erhalte einen kleinen Obolus. Für jeden der diese Links nutzt entstehen aber keinerlei Kosten oder andere Nachteile. Im Gegenteil, meistens gibt es einen Startbonus oder Cashback. Sofern es möglich ist, verwende ich auch nur die Angebote, bei denen es auch etwas für euch gibt. Wenn ihr diese Links also nutzt, unterstützt ihr meinen Blog und dafür sage ich schon mal im Voraus Danke!