Hi zusammen! Wie versprochen kommt das P2P Portfolio Update September 2020 etwas früher. Für den Oktober kommt es dann hoffentlich direkt in der ersten Woche. Viel Spaß beim Lesen!

Beginnen möchte ich wie üblich mit dem XIRR-Ranking, um dann genauer auf die einzelnen Plattformen zu schauen. Als Nächstes sind die Problem-Plattformen dran und wie ich das genau definiere. Anschließend folgt die Portfolio Performance Zinsübersicht, meine Affiliate-/Referral-Einnahmen und meine Veränderung(en) bei der Aufteilung in die einzelnen P2P/Crowdlending-Klassen. Dann legen wir mal los!

Inhaltsverzeichnis

XIRR-Ranking September

Plattform | Erstinvestition | XIRR (%) | Änderung Vormonat (%) | Investiert (EUR) | Änderung Vormonat (EUR) |

|---|---|---|---|---|---|

19.07.2017 | 14,31 | -0,15 | 7399 | 112 | |

30.10.2017 | 10,87 | -0,24 | 407,09 | 18,08 | |

09.11.2017 | 6,51 | +0,01 | 1609 | 67 | |

14.05.2018 | 14,20 | +0,85 | 804 | 9 | |

31.07.2018 | 13,76 | -0,05 | 2498 | 22 | |

11.08.2018 | 12,76 | +0,53 | 286,88 | 3,38 | |

01.02.2019 | 8,37 | -0,52 | 3347 | 66 | |

14.02.2019 | 14,44 | +0,02 | 1180 | 13 | |

20.02.2019 | 12,92 | -0,47 | 307,96 | 5,99 | |

21.02.2019 | 6,92 | -4,11 | 343,50 | 2,34 | |

21.03.2019 | 8,11 | -0,20 | 13146 | 63 | |

30.03.2019 | 10,98 | -0,02 | 1135 | 9 | |

12.04.2019 | 11,75 | +0,14 | 1267 | 12 | |

17.05.2019 | 13,36 | +0,55 | 1076 | 98 | |

20.05.2019 | -16,65 | -24,36 | 969 | 504 | |

31.07.2019 | 3,25 | +0,02 | 4225 | 79 | |

12.08.2019 | 11,52 | -0,71 | 1028 | 0 | |

04.11.2019 | 22,30 | +0,21 | 1178 | 20 | |

31.01.2020 | 7,60 | +0,83 | 241,42 | 76,81 | |

15.02.2020 | 18,34 | -0,85 | 350,77 | 3,50 | |

20.02.2020 | 6,47 | +0,05 | 297,82 | 1,58 | |

04.05.2020 | 14,13 | +0,93 | 53,42 | 0,72 | |

19.05.2020 | 17,04 | +4,11 | 202,35 | 48,67 | |

29.05.2020 | -3,66 | -5,78 | 548,10 | 6,9 | |

22.07.2020 | 10,88 | +7,36 | 51 | 0,81 | |

-0,33 | -0,89 | 43951 | 164 |

Plattformen

In diesem Portfolio-Update vom September 2020 gibt es eine kleine Änderung. Da es immer wieder Plattformen gibt, auf denen auf Monatsbasis recht wenig passiert, werden diese unter einer gemeinsamen Überschrift gesammelt, aber auch wieder sortiert nach P2P-Art und XIRR.

Problem-Plattformen

Als “Problem-Plattform” definiere ich alle Plattformen, mit denen ich nicht zufrieden bin, als auch diejenigen, bei denen die “red flags” heller leuchten als sonst und ich mich daher auf dem Rückzug befinde.

Wie im August angekündigt, ist mein XIRR bei Crowdestate durch die Abschreibung von 368,57 € stark ins Negative abgerutscht. Für das Estera-Projekt läuft auch ein Insolvenzverfahren. Das XIRR beträgt aktuell -16,65% (-24,36%). Noch sind dort knapp 969 € investiert. Alles was zurückgezahlt wird, wird aber auf andere Plattformen transferiert. Ich hoffe, dass die laufenden Projekte noch dafür sorgen, dass ich wenigstens im positiven Bereich bleibe (oder zumindest +/- Null). Mittlerweile kann ich aber auch sagen, dass meine Projektauswahl ausgesprochen schlecht war, weil ich da zu Anfang einfach blauäugig rangegangen bin. Crowdestate ist also keine schlechte Plattform. Dennoch fühle ich mich bei den Alternativen besser aufgehoben.

Über Wisefund habe ich bereits im letzten Portfolio Update etwas mehr geschrieben. Mehr gibt es aktuell nicht zu sagen, alles, was irgendwie zurückkommt wird abgezogen. Eine Aussage zum XIRR macht auch nicht mehr viel Sinn. Ich werde aber berichten, wenn ich den Betrag vollständig abschreibe! Die Action Group findet ihr hier sowie die zugehörige Telegram-Gruppe.

![]()

Wie angekündigt gab es bei Debitum Network im September leider sehr wohl was zu meckern, im Vergleich zu den Vormonaten. Die Plattform hat sich nämlich dazu entschlossen, nur noch finanzstarke Investoren haben zu wollen. Der Fokus geht also langsam Richtung institutionelle Investoren. Als Folge wurde das Mindestinvestment von bisher 10 € auf 50 € angehoben. Außerdem müssen insgesamt mindestens 500 € investiert sein. Fair enough! Wie man das aber an die Investoren, v. a. die mit <500 € kommuniziert hat, ist eine Frechheit. Es wurde eine Deadline gesetzt, mit mehreren Remindern und man wurde dazu aufgefordert doch auf 500€ aufzustocken. Teile der Kredite werden am Stichtag direkt zurückgezahlt, bei allem anderen aber nicht und man muss warten, bis die Rückzahlungen kommen. Mein Ziel sind auf Plattformen eigentlich immer die 100 Kredite, was bei 50 € pro Kredit 5.000 € wären und mir meine Diversifikation komplett versauen würde. Folglich habe ich den Auto-Invest gestoppt und ziehe alle Rückflüsse ab. Ende September waren 241,24 € investiert bei einem XIRR von 7,60% (-0,40%).

Plattformen mit News

P2P (Buy-back)

Bei Viventor ging es zuletzt nicht wirklich vorwärts. Im September kam dann noch ein Berechnungsfehler hinzu, sodass letztlich bereits gezahlte Zinsen zurückerstattet werden mussten… Großes Kino! 343,50 € (-2,34 €) sind investiert bei einem XIRR 6,92% (-4,11%). Das XIRR geht übrigens auch zurück, weil ich nur die Zinsen berücksichtige, die ich auch wirklich bekommen habe. “Im Transit” wie es bei Viventor heißt, befindet sich deutlich mehr. Aber davon kann ich mir aktuell nichts kaufen.

Stand Ende September sind noch exakt 48,15% meines Kapitals fraglich durch das Geld was in Aforti Finance/Factor Krediten und den “Funds in transit” steckt.

Wenn ihr bei Viventor* investieren wollt, gibt es leider nichts was ich anbieten kann. Nur ich als Publisher erhalte einen Bonus von 15€ (bis Ende August, danach 5€) und 1% Cashback für 30, 60 und 90 Tage.

Crowdlending

Kommen wir zunächst mal zu den Zahlen. Die Zinsen im September waren noch einmal niedriger als im August. Daher sinkt das XIRR weiter auf nun 8,11% (-0,09%) bei einem Gesamtinvestment von 13.147€! Das “Investor Cabinet” wurde mittlerweile rausgefurzt, aber es gab bereits viele Bugfixes. Es wird also langsam. Das im letzten Portfolio-Update erwähnte Script ist eigentlich nicht mehr nötig. Weiterhin sind knapp 30% der Projekte verzögert, Updates gibt es zu den meisten. Ich bin immer noch leicht optimistisch gestimmt, auch wenn das ganze ein zähe Geschichte ist. Ach übrigens, einen Zweitmarkt gibt es mittlerweile auch und dort sind in der Tat schon ein paar Schnäppchen zu finden.

Weiterhin sind wegen des Risikos der Plattform und der Projekte für mich 50% des Investments ‘questionable' (unabhängig von den ~30% verspäteten Projekten). Vor allem durch die Corona-Pandemie, die einen massiven Effekt haben wird auf Tourismus und Restaurants.

Mit meinem Link* gibt es 1% on top für 180 Tage! Auch ich erhalte 1%.

P2B (Real estate)

Anfang September wurde die 2. Wohneinheit des Tallin's tech hub Projekts zurückgezahlt und ich habe das Geld nach längerer Zeit mal wieder in ein neues Mietprojekt investiert. Das XIRR ist nun bei 12,92% p.a. (-0,47%) bei investierten 307,96€. Ein Review findet ihr zusammen mit einem Interview mit Viktorija Bondarjonoka hier.

10% meines Einsatzes halte ich für fraglich, da ReInvest24 immer noch eine junge Plattform ist.

Wenn einer von euch direkt über ReInvest24* investieren möchte, gibt es 10€ Bonus (auch für mich). Habe das Angebot auf den Referral-Link gewechselt.

![]()

Im September konnte ich endlich rechtzeitig Geld investieren und habe zwei neue Projekte mitgenommen. 1.076 € sind in 20 Projekte investiert. Das XIRR steigt auf 13,36% (+0,55%). Das verspätete Aleksandra Apartments I Projekt wird nun doch refinanziert, zumindest ist das der Plan. Im Fall des Projekts Briežu Straße II gab es keine Rückmeldung seitens Kreditnehmer. Rechtliche Schritte werden eingeleitet.

Ich halte ca. 9% des Kapitals für fraglich, aufgrund der beiden verzögerten Projekte und da ich nicht weiß wie gut die Rückgewinnung funktioniert.

Wenn ihr meinen Link* verwendet, erhalte 0,5% Cashback für 180 Tage und einmalig 5€.

Plattformen ohne relevante Veränderung

P2P (Buy-back)

Im September auf Lendermarket selbst nichts zu berichten. Wohl aber über Creditstar, deren Kredite dort zu finden sind. Kristaps Mors hat in seinem Blogbeitrag das fehlende Audit angeprangert, liest sich ganz interessant! Das XIRR liegt 17,49% (-0,85%). Lendermarket selbst zeigt mir 13,88% bei 350,77€ Investment an.

Da ich hier nur ein paar Euronen investiert habe, steht für mich mein Investment auch nicht mehr als sonst im Feuer.

Auf der Plattform gibt es bis Ende Oktober 2% Cashback auf eure Einzahlungen, wenn ihr meinen Link* verwendet. Insgesamt also bis zu 16%! Ich erhalte einmalig 5€ + 1,5%.

Ein bisschen hab ich wieder auf Mintos überwiesen. Mittelfristig plane ich die 10.000 € vollzumachen. 7.399€ waren Ende September investiert bei einem XIRR von 14,31% (-0,15%). Da die Zinssätze nun geringer sind, wird das XIRR in der nächsten Zeit wieder zurückgehen auf ca. 12%.

Ich kann weiterhin nur empfehlen ab und an Mal einen Blick auf den offiziellen Mintos Blog zu werfen und auch die Anbahner-Rankings von ExploreP2P bei der Auswahl der Darlehensanbahner zu berücksichtigen.

Auch wenn Mintos eine meiner größten Plattformen ist, sind für mich weiter 20% fraglich, da nun einige Darlehensanbahner angezählt sind und ich hier teilweise noch kleinere Positionen habe.

Mintos* zahlt kein Cashback mehr für Neuinvestoren. Nur Publisher wie ich erhalten einmalig 5€ + 1% für bis zu 60 Tage.

IUVO lief auch im September auf Autopilot mit investierten 2.498€ bei einem XIRR von 13,76% (-0,05%). Mehr gibt es nicht zu berichten.

10% als fraglich zu bezeichnen, erscheint mir bei der Menge an HR Krediten logisch.

- Für IUVO gibt es zwei Angebote. Leider ist das Referral-Programm nun deutlich unattraktiver ausgestaltet. Hierfür kontaktiert mich einfach, da hier leider etwas manueller Aufwand nötig ist. Es gibt zwischen 20€ und 150€ abhängig vom Investment. 1% sind verfügbar für ein Investment von >2.000€, 1,5% bei >3.500€.

- Mit dem zweiten Angebot (Klick auf das Banner) erhalte ich einmalig 5€ bei Registrierung und 2% des Investments der 1. 30 Tage sowie 3% für Investments von Tag 31-90.

Auch PeerBerry läuft weiter ohne Probleme. Die Zinsen sind mit um die 10% immer noch am unteren Ende, allerdings ist mir Stabilität mittlerweile deutlich wichtiger. Das XIRR liegt im September bei 14,20% (+0,85%) bei investierten 804€.

Eine sehr solide Plattform, die ich schon über 2 Jahre im Portfolio habe. Durch die zusätzliche Gruppengarantie halte ich mein Investment Stand heute nicht für fraglich.

Bei PeerBerry gibt es einen Loyalty Bonus, auch wenn die Voraussetzungen sehr hoch angesetzt sind:

- 0,5% für 10.000€

- 0,75% für 25.000€

- 1% für 40.000€

Nutzt ihr meinen PeerBerry* Link, werde ich mit 5€ + 1% aus den Investitionen für 60 Tage vergütet.

![]()

Swaper konnte auch im September noch mal zulegen. 286,88€ sind bei einem XIRR von 12,76% (+0,53%).

Da ich hier nur ein paar Euronen investiert habe, steht für mich mein Investment auch nicht mehr als sonst im Feuer.

Benutzt ihr meinen Link* erhalte ich einmalig 5€ + 2% Cashback für 90 Tage.

![]()

Auch bei Viainvest musste ich in den letzten Monaten kaum eingreifen. Das XIRR lag im September bei 11,75% (+0,15%) bei investierten 1.267€ und nähert sich weiter den 12% an.

Meiner Meinung nach ist Viainvest sehr solide und daher halte ich mein Investment nicht für fraglich.

Zum Start bei Viainvest* gibt es immer noch 15€ Bonus. Hierfür müssen auch nur 50€ investiert werden. Auch ich erhalte dann 15€.

Eine weitere Plattform, bei der auch im September kein Eingreifen notwendig war, ist Twino. Hier stehen 10,87% (-0,24%) bei investierten 407,09€ zu Buche.

Da ich hier nur ein paar Euro investiert habe, ist auch nichts fraglich.

Hier* könnt ihr euch für Twino registrieren. Ich verwende hier den Referral-Link, da dieser für euch das deutlich bessere Angebot ist. Investiert ihr 100€ erhalten wir beide einen Bonus von 15€.

Die Anzahl meiner polnischen Kredite von Mikrokasa mit 60+ Tage Verspätung bleibt auch im September nahezu unverändert. Es kommen aber weiter Rückzahlungen, wenn auch sehr kleine. 1.135€ sind Ende Sepember bei einem XIRR von 10,98% (-0,02%) investiert.

Da Bondster eine junge Plattform ist, sind für mich 30% fraglich, bedingt auch durch die polnischen Kredite.

Es gibt 1% Cashback nach 30, 60 und 90 Tagen bei Bondster*. Ich erhalte im 1,5% + einmalig 5€.

Crowdlending

Auch im September wurden auf TFGCrowd Projekte zurückgezahlt und die freien Mittel gleich wieder reinvestiert. 1.178€ sind aktuell investiert und das XIRR beträgt 22,30% (+0,21%). Im Oktober ist der Plan wieder ein wenig Geld abzuziehen und auf andere Plattformen umzuschichten.

Weiterhin sehe ich das Ganze als High-Risk-Investment. Daher sind 90% des Investments als fraglich einzustufen.

Wenn ihr die Plattform aber selbst testen möchtet, freue ich mich, wenn ihr meinen Link* verwendet. Ich erhalte dafür einmalig 20€ + 2% nach 90 Tagen. Vorausgesetzt es werden 100€ investiert.

P2B

![]()

Bei der irischen KMU-Finanzierungsplattform Linked Finance zahlen die Projekte weiter fleißig zurück und zwar sowohl Zinsen, als auch Tilgung. Portfolio Performance zeigt mir Ende September ein XIRR von 6,47% (+0,05%) bei einem Gesamtinvestment von 297,82€.

Wie bei Debitum ist es für mich eine neue Plattform und man investiert in Geschäftskredite. Daher stufe ich 30% meines Investments als fraglich ein.

Linked Finance hat kein Affiliate- oder Referral-Programm. Zumindest nicht, dass ich wüsste.

P2B (Real estate)

![]()

Auch bei EstateGuru nehmen die Verzögerungen etwas zu. Ich mache mir hier aber wenig Sorgen, da die Rückgewinnung bisher exzellent funktioniert. Mein Account weist im September 3.347€ auf bei einem XIRR von 8,37% (-0,52%). Die Zinszahlungen auf Monatsbasis stabilisieren sich.

Mein investiertes Kapital halte ich nicht für fraglich. Bisher hat EstateGuru immer für eine Rückgewinnung gesorgt.

Bei EstateGuru* gibt es 0,5% Cashback für 3 Monate. Eben diesen erhalte ich auch plus einmalig 5€.

![]()

Bei EvoEstate versuche ich die 100 Projekte Stück für Stück zu erreichen. 4.225€ sind aktuell in 62 Projekte investiert bei einem XIRR von 3,25% (+0,02%) investiert. Ich erwarte, dass in den nächsten Monaten auch die Zinszahlungen entsprechend steigen. Ein Projekt, in dass ich leider nicht investiert war, wurde mit >28,5%!!! statt erwarteten 12% zurückgezahlt.

Auch wenn EvoEstate immer noch zu den jüngeren Plattformen zählt. Auch die Zinszahlungen einiger Mietprojekte haben wieder teilweise eingesetzt. Daher halte ich mein Kapital nicht (mehr) für fraglich.

Für EvoEstate gibt es 0,5% Cashback für 6 Monate mit diesem diesem Link. Für mich gibt es ebenso 0,5% und einmalig 5€.

P2P

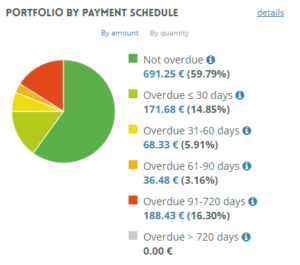

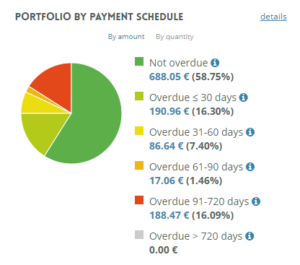

Bei NeoFinance läuft es ebenfalls unproblematisch bisher, die roten Kredite werden zumindest nicht mehr. Ende September sind 1.180€ bei NeoFinance investiert und das XIRR beläuft sich auf 14,44% (+0,02%). Die roten Kredite zähle ich bisher nicht als Ausfälle, da diese doch von Zeit zu Zeit eine Zahlung leisten. Die Kredite wähle ich nach sehr strengen Kriterien manuell aus. Ich versuche in 1-2 Monaten mal zu überprüfen, ob diese Änderung von Erfolg gekrönt ist. In den folgenden Screenshots mal ein Vergleich von August und September.

Die von der Plattform berechnete Rendite beträgt nun nach einer Anpassung der Berechnung 13,53%. Dabei gibt es einen Abzug von 15% Quellensteuer (lässt sich auf 10% übrigens senken).

Zumindest die 91-270 Tage überfälligen Kredite muss ich als fraglich sehen, auch wenn diese zukünftig zahlen könnten. Aufgrund der aktuellen Lage sind insgesamt 30% fraglich.

Auch NeoFinance* hat ihr Angebot geändert und verringert. 1% Cashback gibt es für euch und für mich für 90 Tage.

P2P (Short-term)

![]() Go & Grow

Go & Grow

Go & Grow benutze es überwiegend für einen kleinen Teil meines Cash-Bestandes, mein Nebengewerbe und zum Sparen für Versicherungszahlungen. Da hier und da mal Abbuchungen stattfinden und man hierfür eine Gebühr von 1€ bezahlen muss, liegt der XIRR mit 6,51% etwas darunter. Dennoch möchte ich die hier vorhandene Liquidität nicht missen, die ist nämlich wieder da. Insgesamt sind dort 1.609€ investiert.

Ich denke nicht, dass mein Investment hier fraglich ist. Bondora hat genügend Hebel. Einer davon, nämlich die verzögerten Auszahlungen wurde in den letzten Monaten auch angewendet.

5€ gibt es bei Bondora* direkt nach der Registrierung. Wenn jemand eine größere Summe, z. B. bei Go & Grow, investieren möchte, kontaktiert mich einfach (ich teile meinen Bonus von 5%).

Testballons

![]()

Quanloop habe ich streng genommen bereits im April als Testballon meinem Portfolio hinzugefügt. Auf meinem englischen Blog ist hierzu auch ein Interview zu finden. Ich bin dort nur mit 53,42€ investiert und das XIRR lag Ende August bei 14,13% (+0,93%). Mein AI auf 13-14% p.a. eingestellt.

Interessiert ihr euch für die Plattform, gibt es für euch mit meinem Link* 5€ Bonus und ich erhalte dauerhaft 2,5% Cashback auf Investments.

![]() API

API

Mit meinem 3. Testballon, den ich bereits im Mai gestartet habe, will ich es noch einmal Wissen und versuchen mit sehr strengen Kriterien über die Bondora API zu investieren. Hierzu habe ich mir einen virtuellen Sub-Account erstellen lassen, um die Ergebnisse tracken zu können. Aktuell sind dort 202,53€ investiert bei einem XIRR von 17,04% (+4,11%).

5€ gibt es bei Bondora* direkt nach der Registrierung. Wenn jemand eine größere Summe, z. B. bei Go & Grow, investieren möchte, kontaktiert mich einfach (ich teile meinen Bonus von 5%).

Moncera habe ich vor kurzem vorgestellt und auch ein Interview mit CEO Dmitri Pavlov führen können. Durch die enge Bindung an die Placet Group werden nur Kredite dieses Anbieters dort gelistet. Die Placet Group gibt es auch als Darlehensanbahner bei Mintos, Stand heute aber mit 2% weniger Zinsen. Im September sind auf der Plattform 51€ investiert bei einem XIRR von 10,88% (+7,36%).

Bis zum 30.11.2020 gibt es einen 25€ Bonus wenn ihr meinen Moncera-Link* verwendet. Hierzu müsst ihr bei der Registrierung den Code FB34OG3 eingeben! Es gibt noch einige weitere Voraussetzungen, die ihr hier findet. Ich erhalte ich 1 % auf alle Einzahlungen, die in den ersten 60 Tagen von euch vorgenommen werden. Dadurch unterstützt ihr auch meinen Blog, weshalb ich schon mal Danke im Voraus sagen möchte!

Die englische Plattform AxiaFunder bietet Investments in einem Bereich an, der bisher von keiner mir bekannten Plattform abgedeckt wird. Nämlich der Finanzierung von Gerichtsverfahren. Ein Interview mit CEO Cormac Leech findet ihr auf explorerp2p.com. Sehr lesenswert! Ich bin dort mit 500 GBP investiert. Ja das ist der Mindestinvest und sehr viel. Man muss hier einiges an Kapital mitbringen, um eine ausreichende Diversifikation zu gewährleisten. Ebenso ist auch ein Totalverlust und sogar ein Verlust von mehr als dem investierten Betrag möglich. Auf der positiven Seite stehen mögliche Renditen von 20-30% p.a. zu Buche. Daher ist das Ganze auch ein Hochrisiko-Testballon! Im September aufgrund des Währungseinflusses negativ.

Sollte euch AxiaFunder dennoch interessieren, würde ich mich freuen, wenn ihr meinen Link* verwenden würdet. Ich erhalte dadurch einmalig 20€ + 3% der Investition.

Portfolio Performance – Erträge

So sieht die Ertragsansicht von Portfolio Performance aus. 285,66€ an Zinsen gab es im September. Hinzurechnen muss man aber leider die Abschreibung von 368,57 € bei Crowdestate, die ich als Gebühr verbucht hab. Korrekterweise sind meine “Einnahmen” also -82,91€.

Affiliate/Referral-Einkommen

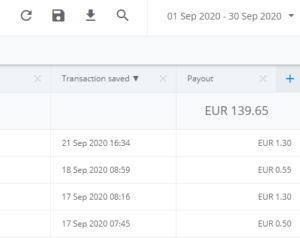

Ihr seht ja bereits wie meine Vergütung aussieht, wenn meine Links verwendet werden. Zusätzlich möchte ich hier ein Update zu meinem Affiliate-Einkommen im September geben. Diese trudeln im Normalfall in mehreren Zahlungen in den Folgemonaten ein. Insgesamt verteilen sich 139,65€ auf keine Ahnung wie viele Plattformen. Von TFGCrowd habe ich bisher übrigens keinen Cent gesehen außer im Dashboard. Ich bin mal gespannt, wann das ausgezahlt wird.

Zusätzliche Referral-“Einnahmen” gab es bei folgenden Plattformen:

- Twino*: 15 €

- ReInvest24*: 1,98 €

Zusammenfassung

Leider waren die Zinseinnahmen deutlich unter meiner gewünschten 300 € Marke. Danke geht raus an Crowdestate! Nicht sehr schön, aber so ist das manchmal. Viele andere Blogger würden so etwas vermutlich einfach unter den Tisch fallen lassen! Mit Wisefund steht auch die nächste Abschreibung bevor. Ziel ist es wieder an die 300€ Zinseinnahmen OHNE Abschreibung heranzukommen. Meine Affiliate-Einnahmen sind weiter höher als gewohnt, dennoch ist mir bis lang nicht allzu viel zugeflossen. Bei Crowdestor bin ich vorsichtig optimistisch, es wird vermutlich eine längere Geschichte. Aber ich hatte ja im letzten Portfolio-Update erwähnt, dass mein Zeithorizont bei >10 Jahren liegt.

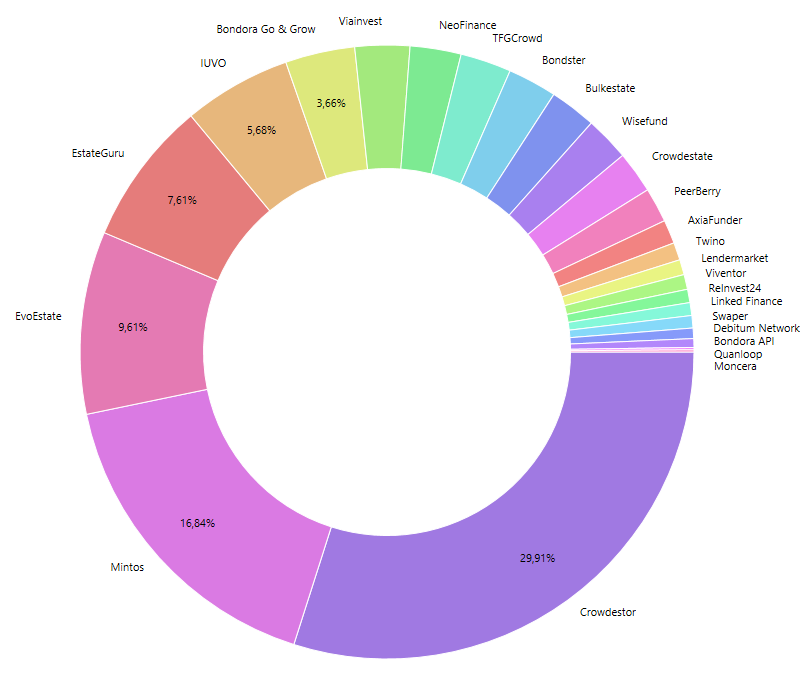

Verteilung der P2P/Crowdlending-Klassen

Hier zeige ich euch meine Verteilung auf die einzelnen P2P/Crowdlending-Klassen im September.

- 33,09% (+0,57%) P2P (Buy-back)

- 34,92% (+0,14%) Crowdlending

- 1,35% (-0,17%) P2B

- 22,58% (-0,62%) P2B (Real estate)

- 3,15% (+0,14%) P2P

- 3,66% (0,15%) P2P (Short-term)

- 1,25% (+0,01%) Sonstiges (AxiaFunder)

Ich hoffe, ihr fandet meine Zusammenfassung wie immer interessant. Ich bin immer offen für konstruktive Kritik und Vorschläge. Folgt mir doch auch bei Instagram. Dort poste ich nicht nur über P2P und Crowdlending, sondern auch über Aktien, Dividenden und Optionen. Also schaut mal vorbei! Wir lesen uns wieder im November zum nächsten Portfolio-Update.

Revolut – Mein Konto für P2P- und Crowdlending

Da ich nicht immer alles von meinem Girokonto zu den jeweiligen Plattformen überweisen möchte, habe ich nach einer einfacheren Lösung gesucht. Vor ein paar Monaten bin ich dann auf Revolut* gestoßen. Seither nutze ich die App für alle finanziellen Transaktionen im Bereich P2P/Crowdlending und auch geschäftlich als Freelancer mit Revolut for Business*.

Nachdem ich zunächst skeptisch war, bin ich mittlerweile großer Fan der App. Transaktionen zu den jeweiligen Plattformen und auch Rücküberweisungen werden sehr schnell ausgeführt. Darüber hinaus kann man mit der kostenlosen Revolut VISA-Karte max. 200€ im Monat bar am Automaten abheben. Und das ohne zusätzliche Kosten!

Außerdem ist Revolut mein treuer Reisebegleiter. Da ich auch beruflich ab und an im Ausland unterwegs bin, habe ich auch nach einer Möglichkeit gesucht, einfach und kostenlos Währungen umzutauschen. Das ist mit der Revolut-App ebenfalls ohne Gebühren möglich (bis zu 6.000€ im Monat).

Verwendet ihr meine Links für Revolut erhalte ich bis auf weiteres nichts (zuvor £2.00-3.00) wenn ihr eine normale Karte ordert. Für Revolut for Business hätte ich bis zu 66,35€ erhalten. Grund dafür ist die Pausierung des Affiliates-Programms.

Infos zu neuen Projekten auf Twitter und Instagram

In eigener Sache möchte ich noch erwähnen, dass ich auch über auf Twitter (kaph1016) und Instagram (investdiversified) immer wieder neue Projekte vorstelle, in die ich selbst investiere. Auch auf Facebook bin ich mit einer Seite vertreten. Weiterhin gibt es auch ein paar Einblicke, wie ich in anderen Bereichen investiert bin. Folgt mir doch einfach!

*Einige Links in meinen Beiträgen sind Affiliate- bzw. Referral-Links. Das bedeutet ich erhalte einen kleinen Obolus. Für jeden der diese Links nutzt entstehen aber keinerlei Kosten oder andere Nachteile. Im Gegenteil, meistens gibt es einen Startbonus oder Cashback. Sofern es möglich ist, verwende ich auch nur die Angebote, bei denen es auch etwas für euch gibt. Wenn ihr diese Links also nutzt, unterstützt ihr meinen Blog und dafür sage ich schon mal im Voraus Danke!

Ganz lieben Dank für das update!

Ich lese sehr gerne Deine news und Strategien.

Ein paar Fragen hätte: 🙂

1) Was identifizierst als Schnäppchen bei Crowdestor auf dem Zweitmarkt?

Ist für mich sehr unstrukturiert. Habe auch einen grösseren Betrag bei Crowdestor.

2) Habe jetzt mal in Robocash investiert. Warum bist Du da nicht dabei?

3) Bin seit August in Peerberry investiert und 50% der Projekte ist in Verzug. Ist meine schlechteste Platform bis jetzt und *loben* es.

Wie ist das bei Dir?

Vielen Dank + Grüsse

Matthias

Hi Matthias! Gerne 🙂

Zu 1) Als Schnäppchen bezeichne ich Projekte mit mindestens 20% Discount vom Typ Spezialized. Heißt meist Crowdestoreigene Projekte, bei denen die Chance auf Zahlung mMn deutlich höher ist. Ich habe aber auch das Limp Bizkit Projekt günstig nachgekauft, und zwar so günstig, das für den Fall der kommenden Abstimmung die Variante mit 90% Rückzahlung gewählt wird, ein Gewinn für mich rausspringt.

Zu 2) Hm weiß ich ehrlich gesagt nicht genau. Ich hatte ja schon zahlreiche P2P-Plattformen mit Rückkaufgarantie im Portfolio, daher einfach nie dazu gekommen.

Zu 3) Bei mir sind aktuell ca. 26% in Verzug. Das ist bei anderen Plattformen aber genauso. Seit ich angefangen habe, lief Peerberry ziemlich smooth. Ich bin kurzzeitig raus, weil mir einige Bugs nicht gefallen haben. Das hatte sich aber deutlich gebessert. Und speziell während der Corona-Pandemie war Peerberry sehr zuverlässig. Das heißt auch nur bedingt was, aber für mich passt es.

Moin,

Crowdestor hat jetzt den Start des Energy Holding Projektes von gestern auf heute, 29.10., verschoben.

Weisst Du etwas mehr dazu?

Investierst Du in dieses Projekt? Min. Betrag wird EUR 1000.- sein.

Habe eigentlich schon vor zu investieren.

Deine Meinung.

VG

Hi Matthias 🙂

Ich würde gerne, habe aber keine freien Mittel auf der Plattform. Im kommenden Portfolio-Update sieht man, dass ich nun auch noch mehr skin-in-the-game dort habe, und aktuell will ich nicht noch mehr investieren. Wenn ich freie Mittel hätte, würde ich vermutlich investieren. Aber das ist nur meine persönliche Meinung.

Ok, verstehe.

Habe jetzt mal etwas überwiesen und werde in das Projekt „einsteigen“. Klingt ja viel versprechend.

Und ein bisschen noch in andere mit geringerem Betrag.

Dann reicht es mir vorerst mit p2p und crowdinvest Einlagen.

Habe da jetzt ordentlich in 8 Platformen reingepumpt und angefüttert seit Ende August.

Lediglich go&grow mache ich monatlich weiter.

skin in the game gibt Dir mehr Sicherheit…

Schön, dann gutes Gelingen 🙂