Hallöchen zusammen! Danke, dass ihr wieder vorbeischaut. Heute gibt es einen vorletzten Rückblick in diesem Jahr mit dem P2P Portfolioupdate November 2020. Happy reading!

Beginnen möchte ich wie üblich mit dem XIRR-Ranking, um dann genauer auf die einzelnen Plattformen zu schauen. Als Nächstes sind die Problem-Plattformen dran und wie ich das genau definiere. Anschließend folgt die Portfolio Performance Zinsübersicht, meine Affiliate-/Referral-Einnahmen und meine Veränderung(en) bei der Aufteilung in die einzelnen P2P/Crowdlending-Klassen. Dann legen wir mal los!

XIRR-Ranking November

Bei der Berechnung des XIRR gibt es eine kleine Veränderung. Bisher hatte ich immer den Zeitraum von einem Jahr herangezogen. Also am Beispiel des Novembers vom 30.11.2019 bis 30.11.2020. Das führt aber logischerweise irgendwann dazu, dass Werte verfälscht werden, da sie aus dem Zeitraum rausfallen. Ich habe nun als Startdatum den 01.07.2017 gewählt, da ich hier begonnen habe mein P2P-Investment zu tracken.

[table id=28 responsive=collapse/]

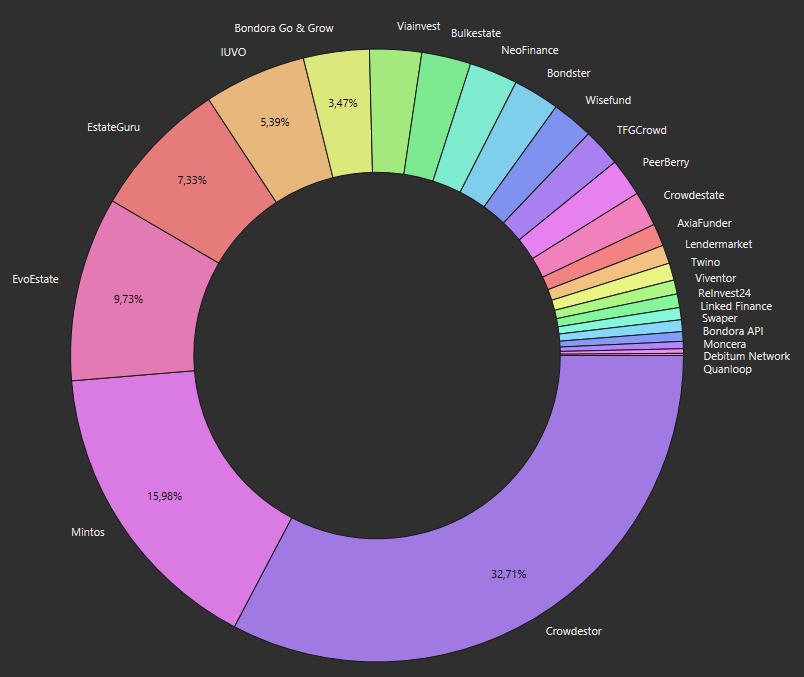

Plattformen

Seit dem September-Update habe ich die Reihenfolge der Plattformen etwas verändert, um die relevanten Informationen in den Vordergrund zu rücken.

Problem-Plattformen

Als „Problem-Plattform“ definiere ich alle Plattformen, mit denen ich nicht zufrieden bin, als auch diejenigen, bei denen die „red flags“ heller leuchten als sonst und ich mich daher auf dem Rückzug befinde.

Irgendwie hab ich mich wieder zu früh gefreut. Denn bei Viventor ist nun wieder Stillstand. Es war ja bereits bekannt, dass die Plattform akquiriert wurde vom eigenen Darlehensanbahner Atlantis Financiers bzw. Lotus 597 B.V. (Teil der Gielen Group), die dahinter steht. Diese Kredite werden fröhlich immer weiter verlängert. Außerdem kam raus, dass CEO Andrius Bolšaitis nicht mehr bei Viventor ist. On top habe ich dann festgestellt, dass Zinsen plötzlich wieder in „Funds in transit“ rutschen und der Accountwert sich so munter ändert. Absolutes no go! Damit ist für mich das Thema Viventor beendet und ich ziehe alles ab, was möglich ist. Magere Zinsen gab es im November trotzdem. 350,72 € sind investiert bei einem XIRR 12,46%.

Bei Crowdestate bahnen sich weitere Problem an, dieses Mal beim Baltic Forest Projekt. Eigentlich dachte ich, dass die Kuh hier vom Eis ist. Irrtum! Ich ziehe natürlich weiter ab. Das XIRR betrug Ende November-10,46%. Ich habe weitere Rückflüsse abgezogen. Es verbleiben 868,25 € auf dem Account.

Über Wisefund habe ich bereits im August Portfolio Update etwas mehr geschrieben. Eine Action Group findet ihr hier sowie die zugehörige Telegram-Gruppe. Die Plattform wurde mittlerweile darüber informiert, wer an der Action Group teilnimmt und wer nicht. Als Konsequenz werden Abhebungen verweigert.

![]()

Bei Debitum Network geht mein Rückzug weiter voran. Ende November waren noch 125,14 € investiert bei einem XIRR von 7,94% (+0,04%).

Plattformen mit News

P2P (Buy-back)

Bei Mintos lagen die Zinseinnahmen mit 66,67 € wieder etwas tiefer als in den Vormonaten. 7.540€ waren Ende November investiert bei einem XIRR von 13,46%.

Die größte News seit dem letzten Update ist sicherlich, die erfolgreiche Crowdfunding-Kampagne auf Crowdcube. Hier konnte Mintos von über 7.000 Investoren satte 7,2 Millionen Euro einsammeln! Die Kampagne war teil einer größeren Fundraising-Runde. Den Blogartikel dazu gibt es hier.

Eine weitere News war die Umbenennung der Rückkaufgarantie in Rückkaufverpflichtung. Das war meiner Meinung nach lange überfällig, den das Wort „Garantie“ hat schon immer falsche Erwartungen geweckt.

Last but not least, Kredo und Tigo sind nun Teil von Mogo. Also Auto-Invest anpassen!

Ich kann weiterhin nur empfehlen ab und an Mal einen Blick auf den offiziellen Mintos Blog zu werfen und auch die Anbahner-Rankings von ExploreP2P bei der Auswahl der Darlehensanbahner zu berücksichtigen.

Auch wenn Mintos eine meiner größten Plattformen ist, sind für mich ca. 19% fraglich. Nämlich alles was unter Pending payments fällt.

Mintos* zahlt kein Cashback mehr für Neuinvestoren. Nur Publisher wie ich erhalten einmalig 5€ + 1% für bis zu 60 Tage.

![]()

Bei Viainvest ist alles beim alten, läuft absolut geräuschlos. Das XIRR lag im November bei 11,36% bei investierten 1.292€.

Meiner Meinung nach ist Viainvest sehr solide und daher halte ich mein Investment nicht für fraglich.

Zum Start bei Viainvest* gibt es 15€ Bonus. Hierfür müssen auch nur 50€ investiert werden. Auch ich erhalte dann 15€.

Crowdlending

Im letzten Monat gab es ja das Voting für das Limp Bizkit Projekt. Das Ergebnis fiel nun recht eindeutig aus. Wie erwartet, hat eine große Mehrheit der Investoren für die Variante gestimmt, 90% des Principals sofort auszuzahlen. Durch meine Zweitmarktaktivität habe ich ja genau darauf gewettet. Ergo war das ganze ein voller Erfolg!

Bzgl. der reinen Zahlen muss ich etwas zurückrudern. Ich hatte ja bisher diese Zweitmarktgewinne als „Buchgewinne“ vermerkt und in Portfolio Performance als Zinsen eingetragen, zusammen mit den realen Zinsen. Das ist zwar immer noch ein Ansatz, aber verfälscht das Ergebnis dann tatsächlich zu arg bzw. sorgt für eine falsche Erwartungshaltung. Also habe ich das rückwirkend geändert und diese Gewinne als normale Einlage verbucht. Nichtsdestotrotz gab es knapp 70€ an echten Zinsen im November und auch wieder ca. 40€ durch den Zweitmarkt.

Der Accountwert betrug Ende November 15.632 € bei einem XIRR von 8,12% (durch die Änderung des Berechnungszeitraums sowie der geänderten Verbuchung der Zweitmarktgewinne).

Weiterhin sind wegen des Risikos der Plattform und der Projekte für mich 50% des Investments ‚questionable‘ (unabhängig von den ~30% verspäteten Projekten). Vor allem durch die Corona-Pandemie, die einen massiven Effekt haben wird auf Tourismus und Restaurants.

Mit meinem Link* gibt es 1% on top für 180 Tage! Auch ich erhalte 1%.

P2B

![]()

Bei der irischen KMU-Finanzierungsplattform Linked Finance zahlen die Projekte weiter fleißig zurück, und zwar sowohl Zinsen, als auch Tilgung. Portfolio Performance zeigt mir Ende November ein XIRR von 6,76% (+0,11%) bei einem Gesamtinvestment von 301,48 €.

Eine kleine Änderung gibt es leider ab dem 1. Januar 2021. Es werden nämlich Gebühren bzw. Negativgebühren in Höhe von 1,25% p.a. aufgerufen, wenn über 5.000€ Cash uninvestiert auf dem Konto liegt oder drei Monate nicht in ein neues Projekt investiert wurde.

Da in Geschäftskredite investiert wird, stufe ich 30% meines Investments als fraglich ein.

Linked Finance hat kein Affiliate- oder Referral-Programm. Zumindest nicht, dass ich wüsste.

P2B (Real estate)

Im November gab es bei Reinvest24 auch noch mal gut Zinsen und dazu wurde der Zweitmarkt freigeschaltet für alle Investoren. Das neu berechnete XIRR liegt 10,83% bei investierten 339,43€. Ein Review findet ihr zusammen mit einem Interview mit Viktorija Bondarjonoka hier. Über meinen Zweitmarkttest könnt ihr hier weiterlesen.

10% meines Einsatzes halte ich für fraglich, da ReInvest24 immer noch eine junge Plattform ist.

Wenn einer von euch direkt über ReInvest24* investieren möchte, gibt es 10€ Bonus für euch. Ich erhalte 1% des Investments.

Plattformen ohne relevante Veränderung

P2P (Buy-back)

Keine relevanten Neuigkeiten gab es bei Lendermarket im November. Das XIRR liegt 17,39%. Lendermarket selbst zeigt mir 13,93% bei 461,91€ Investment an.

Da ich hier nur ein paar Euronen investiert habe, steht für mich mein Investment auch nicht mehr als sonst im Feuer.

Auf der Plattform gibt es die Chance auf eines von fünf iPhone 12 Pro. Zudem 1% Cashback, wenn ihr meinen Link* verwendet. Insgesamt also bis zu 15%! Ich erhalte einmalig 5€ + 1,5%.

IUVO lief auch im November auf Autopilot mit investierten 2.544€ bei einem XIRR von 13,04%. Mehr gibt es nicht zu berichten.

10% als fraglich zu bezeichnen, erscheint mir bei der Menge an HR Krediten logisch.

- Für IUVO gibt es zwei Angebote. Leider ist das Referral-Programm nun deutlich unattraktiver ausgestaltet. Hierfür kontaktiert mich einfach, da hier leider etwas manueller Aufwand nötig ist. Es gibt zwischen 20€ und 150€ abhängig vom Investment. 1% sind verfügbar für ein Investment von >2.000€, 1,5% bei >3.500€.

- Mit dem zweiten Angebot (Klick auf das Banner) erhalte ich einmalig 5€ bei Registrierung und 2% des Investments der 1. 30 Tage sowie 3% für Investments von Tag 31-90.

Auch PeerBerry läuft weiter ohne Probleme. Das XIRR lag Ende November bei 12,52% bei investierten 941€.

Eine sehr solide Plattform, die ich schon über 2 Jahre im Portfolio habe. Durch die zusätzliche Gruppengarantie halte ich mein Investment Stand heute nicht für fraglich.

Bei PeerBerry gibt es einen Loyalty Bonus, auch wenn die Voraussetzungen sehr hoch angesetzt sind:

- 0,5% für 10.000€

- 0,75% für 25.000€

- 1% für 40.000€

Nutzt ihr meinen PeerBerry* Link, werde ich mit 5€ + 1% aus den Investitionen für 60 Tage vergütet.

![]()

Absolut garnichts zu berichten gab es auch im November bei Swaper. 292,88€ sind bei einem XIRR von 11,87%.

Da ich hier nur ein paar Euronen investiert habe, steht für mich mein Investment auch nicht mehr als sonst im Feuer.

Benutzt ihr meinen Link* erhalte ich einmalig 5€ + 2% Cashback für 90 Tage.

Eine weitere Plattform, bei der im November kein Eingreifen notwendig war, ist Twino. Hier stehen 10,73% bei investierten 429,64€ zu Buche.

Da ich hier nur ein paar Euro investiert habe, ist auch nichts fraglich.

Hier* könnt ihr euch für Twino registrieren. Ich verwende hier den Referral-Link, da dieser für euch das deutlich bessere Angebot ist. Investiert ihr 100€ erhalten wir beide einen Bonus von 15€.

Die Anzahl meiner polnischen Kredite von Mikrokasa mit 60+ Tage Verspätung hat sich im November tatsächlich stark verringert. Ich bin gespannt, ob das in den kommenden Monaten so weiter geht. 1.152€ sind bei einem XIRR von 10,54% investiert.

Da Bondster eine junge Plattform ist, sind für mich 30% fraglich, bedingt auch durch die polnischen Kredite.

Es gibt 1% Cashback auf das Investment nach 90 Tagen bei Bondster*. Ich erhalte 2%.

Crowdlending

Im November habe ich nach Rückzahlung eines Projekts das Investment noch mal etwas verringert. 1.090€ sind nun noch investiert und das XIRR beträgt 22,80% (+0,29%).

Weiterhin sehe ich das Ganze als High-Risk-Investment. Daher sind 90% des Investments als fraglich einzustufen.

Wenn ihr die Plattform aber selbst testen möchtet, freue ich mich, wenn ihr meinen Link* verwendet. Ich erhalte dafür einmalig 20€ + 2% nach 90 Tagen. Vorausgesetzt es werden 100€ investiert.

P2B (Real estate)

![]()

Auch im November habe ich Projekte eingesammelt. 1.225 € sind in 22 Projekte investiert. Das XIRR steigt auf 7,19% aufgrund der vielen endfälligen Projekte. Zu den verspäteten Projekten Aleksandra Apartments I und Briežu Straße II gibt es noch keine wirklichen News.

Ich halte ca. 9% des Kapitals für fraglich, aufgrund der beiden verzögerten Projekte und da ich nicht weiß wie gut die Rückgewinnung funktioniert.

Wenn ihr meinen Link* verwendet, erhalte 0,5% Cashback für 180 Tage und einmalig 5€.

![]()

Die Verzögerungen sind ja in den letzten Monaten ein wenig mehr angestiegen, scheinbar findet nun eine Umkehr statt.Mein Account weist im November 3.459€ auf bei einem XIRR von 9,43%. Im November gab es außerdem die bisher höchste Zinszahlung mit >50 €.

Mein investiertes Kapital halte ich nicht für fraglich. Bisher hat EstateGuru immer für eine Rückgewinnung gesorgt.

Bei EstateGuru* gibt es 0,5% Cashback für 3 Monate. Eben diesen erhalte ich auch plus einmalig 5€.

![]()

Bei EvoEstate versuche ich die 100 Projekte Stück für Stück zu erreichen. 4.594€ sind aktuell in 73 Projekte investiert bei einem XIRR von 3,39% (+0,07%) investiert. Ich erwarte, dass in den nächsten Monaten auch die Zinszahlungen entsprechend steigen. Ein Projekt, in dass ich leider nicht investiert war, wurde mit >28,5%!!! statt erwarteten 12% zurückgezahlt.

Auch wenn EvoEstate immer noch zu den jüngeren Plattformen zählt, halte ich mein Kapital nicht (mehr) für fraglich.

Für EvoEstate gibt es 0,5% Cashback für 6 Monate mit diesem diesem Link. Für mich gibt es ebenso 0,5% und einmalig 5€.

P2P

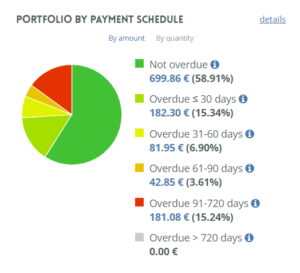

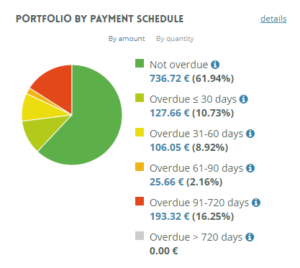

Bei NeoFinance läuft es ebenfalls unproblematisch bisher, die roten Kredite werden zumindest nicht mehr. Ende November sind 1.206€ bei NeoFinance investiert und das XIRR beläuft sich auf 13,25%. Die roten Kredite zähle ich bisher nicht als Ausfälle, da diese doch von Zeit zu Zeit eine Zahlung leisten. Die Kredite wähle ich nach sehr strengen Kriterien manuell aus. Ich versuche in 1-2 Monaten mal zu überprüfen, ob diese Änderung von Erfolg gekrönt ist. In den folgenden Screenshots mal ein Vergleich von Oktober und November.

Die von der Plattform berechnete Rendite beträgt 12,94%. Dabei gibt es einen Abzug von 15% Quellensteuer (lässt sich auf 10% übrigens senken).

Zumindest die 91-270 Tage überfälligen Kredite muss ich als fraglich sehen, auch wenn diese zukünftig zahlen könnten. Aufgrund der aktuellen Lage sind insgesamt 30% fraglich.

Auch NeoFinance* hat ihr Angebot geändert und verringert. 1% Cashback gibt es für euch und für mich für 90 Tage.

P2P (Short-term)

![]() Go & Grow

Go & Grow

Go & Grow benutze es überwiegend für einen kleinen Teil meines Cash-Bestandes, mein Nebengewerbe und zum Sparen für Versicherungszahlungen. Da hier und da mal Abbuchungen stattfinden und man hierfür eine Gebühr von 1€ bezahlen muss, liegt der XIRR mit 6,77% etwas darunter. Dennoch möchte ich die hier vorhandene Liquidität nicht missen, die ist nämlich wieder da. Insgesamt sind dort 1.638€ investiert.

Ich denke nicht, dass mein Investment hier fraglich ist. Bondora hat genügend Hebel. Einer davon, nämlich die verzögerten Auszahlungen wurde in den letzten Monaten auch angewendet.

5€ gibt es bei Bondora* direkt nach der Registrierung. Wenn jemand eine größere Summe, z. B. bei Go & Grow, investieren möchte, kontaktiert mich einfach (ich teile meinen Bonus von 5%).

Testballons

![]()

Quanloop habe ich streng genommen bereits im April als Testballon meinem Portfolio hinzugefügt. Auf meinem englischen Blog ist hierzu auch ein Interview zu finden. Ich bin dort nur mit 54,72€ investiert und das XIRR lag Ende November bei 15,68% (+0,71%). Mein AI auf 13-14% p.a. eingestellt.

Interessiert ihr euch für die Plattform, gibt es für euch mit meinem Link* 5€ Bonus und ich erhalte dauerhaft 2,5% Cashback auf Investments.

![]() API

API

Mit meinem 3. Testballon, den ich bereits im Mai gestartet habe, will ich es noch einmal Wissen und versuchen mit sehr strengen Kriterien über die Bondora API zu investieren. Hierzu habe ich mir einen virtuellen Sub-Account erstellen lassen, um die Ergebnisse tracken zu können. Aktuell sind dort 239,84€ investiert bei einem XIRR von 19,06% (+1,13%).

5€ gibt es bei Bondora* direkt nach der Registrierung. Wenn jemand eine größere Summe, z. B. bei Go & Grow, investieren möchte, kontaktiert mich einfach (ich teile meinen Bonus von 5%).

Moncera habe ich vor kurzem vorgestellt und auch ein Interview mit CEO Dmitri Pavlov führen können. Durch die enge Bindung an die Placet Group werden nur Kredite dieses Anbieters dort gelistet. Die Placet Group gibt es auch als Darlehensanbahner bei Mintos, Stand heute aber mit 2% weniger Zinsen. Im September sind auf der Plattform 180,95€ investiert bei einem XIRR von 10,90% (-0,37%).

Moncera hat die Bonus-Kampagne verlängert. Bis zum 30.12.2020 gibt es einen 25€ Bonus wenn ihr meinen Moncera-Link* verwendet. Hierzu müsst ihr bei der Registrierung den Code TC0G28D eingeben! Es gibt noch einige weitere Voraussetzungen, die ihr hier findet. Ich erhalte ich 1 % auf alle Einzahlungen, die in den ersten 60 Tagen von euch vorgenommen werden. Dadurch unterstützt ihr auch meinen Blog, weshalb ich schon mal Danke im Voraus sagen möchte!

Die englische Plattform AxiaFunder bietet Investments in einem Bereich an, der bisher von keiner mir bekannten Plattform abgedeckt wird. Nämlich der Finanzierung von Gerichtsverfahren. Ein Interview mit CEO Cormac Leech findet ihr auf explorerp2p.com. Sehr lesenswert! Ich bin dort mit 500 GBP investiert. Ja das ist der Mindestinvest und sehr viel! Man muss hier einiges an Kapital mitbringen, um eine ausreichende Diversifikation zu gewährleisten. Ebenso ist auch ein Totalverlust und sogar ein Verlust von mehr als dem investierten Betrag möglich. Evtl. gibt es sogar bereits in meinem Testprojekt im neuen Jahr eine Nachschusspflicht. Auf der positiven Seite stehen mögliche Renditen von 20-30% p.a. zu Buche. Daher ist das Ganze auch ein Hochrisiko-Testballon! Im November liegt das XIRR bei 0,53% aufgrund des Währungseinflusses.

Sollte euch AxiaFunder dennoch interessieren, würde ich mich freuen, wenn ihr meinen Link* verwenden würdet. Ich erhalte dadurch einmalig 20€ + 3% der Investition.

Portfolio Performance – Erträge

So sieht die Ertragsansicht von Portfolio Performance aus. Glatte 405 € gab es im November zu verbuchen, knappe 40 € sind „Buchgewinne“ durch Zweitmarkttransaktionen bei Crowdestor.

Affiliate/Referral-Einkommen

Ihr seht ja bereits wie meine Vergütung aussieht, wenn meine Links verwendet werden. Zusätzlich möchte ich hier ein Update zu meinem Affiliate-Einkommen im November geben. Diese trudeln im Normalfall in mehreren Zahlungen in den Folgemonaten ein. Insgesamt verteilen sich 25,02€ auf drei Plattformen.

Zusätzliche Referral-„Einnahmen“ gab es bei folgenden Plattformen:

- Quanloop*: 0,18 €

- PeerBerry*: 20 €

- ReInvest24*: 9,50 €

- Twino*: 15 €

Zusammenfassung

Der November war ein guter Monat! 405€ an Zinsen habe ich erhalten, inkl. der ca. 40 € Zweitmarktgewinne bei Crowdestor. Somit konnte ich die 300 €-Marke konnte wieder knacken. Nun schauen wir noch was der Dezember so mit sich bringt! 🙂

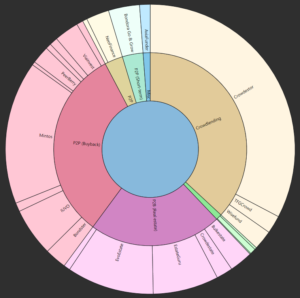

Verteilung der P2P/Crowdlending-Klassen

Zum Abschluss zeige ich euch noch meine Verteilung auf die einzelnen P2P/Crowdlending-Klassen im November.

- 31,99% (+0,30%) P2P (Buy-back)

- 37,26% (-0,48%) Crowdlending

- 0,99% (-0,18%) P2B

- 22,09% (+0,27%) P2B (Real estate)

- 3,05% (+0,01%) P2P

- 3,45% (-0,01%) P2P (Short-term)

- 1,17% (-0,01%) Sonstiges (AxiaFunder)

Ich hoffe, ihr fandet meine Zusammenfassung wie immer interessant. Ich bin immer offen für konstruktive Kritik und Vorschläge. Folgt mir doch auch bei Instagram. Dort poste ich nicht nur über P2P und Crowdlending, sondern auch über Aktien, Dividenden und Optionen. Also schaut mal vorbei! Wir lesen uns wieder im Januar zum nächsten Portfolio-Update.

Revolut – Mein Konto für P2P- und Crowdlending

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Da ich nicht immer alles von meinem Girokonto zu den jeweiligen Plattformen überweisen möchte, habe ich nach einer einfacheren Lösung gesucht. Vor ein paar Monaten bin ich dann auf Revolut* gestoßen. Seither nutze ich die App für alle finanziellen Transaktionen im Bereich P2P/Crowdlending und auch geschäftlich als Freelancer mit Revolut for Business*.

Nachdem ich zunächst skeptisch war, bin ich mittlerweile großer Fan der App. Transaktionen zu den jeweiligen Plattformen und auch Rücküberweisungen werden sehr schnell ausgeführt. Darüber hinaus kann man mit der kostenlosen Revolut VISA-Karte max. 200€ im Monat bar am Automaten abheben. Und das ohne zusätzliche Kosten!

Außerdem ist Revolut mein treuer Reisebegleiter. Da ich auch beruflich ab und an im Ausland unterwegs bin, habe ich auch nach einer Möglichkeit gesucht, einfach und kostenlos Währungen umzutauschen. Das ist mit der Revolut-App ebenfalls ohne Gebühren möglich (bis zu 6.000€ im Monat).

Verwendet ihr meine Links für Revolut erhalte ich bis auf weiteres nichts (zuvor £2.00-3.00) wenn ihr eine normale Karte ordert. Für Revolut for Business hätte ich bis zu 66,35€ erhalten. Grund dafür ist die Pausierung des Affiliates-Programms.

Infos zu neuen Projekten auf Twitter, Facebook und Instagram

In eigener Sache möchte ich noch erwähnen, dass ich auch über auf Twitter (kaph1016) und Instagram (investdiversified) immer wieder neue Projekte vorstelle, in die ich selbst investiere. Auch auf Facebook bin ich mit einer Seite vertreten. Weiterhin gibt es auch ein paar Einblicke, wie ich in anderen Bereichen investiert bin. Folgt mir doch einfach!

*Einige Links in meinen Beiträgen sind Affiliate- bzw. Referral-Links. Das bedeutet ich erhalte einen kleinen Obolus. Für jeden der diese Links nutzt entstehen aber keinerlei Kosten oder andere Nachteile. Im Gegenteil, meistens gibt es einen Startbonus oder Cashback. Sofern es möglich ist, verwende ich auch nur die Angebote, bei denen es auch etwas für euch gibt. Wenn ihr diese Links also nutzt, unterstützt ihr meinen Blog und dafür sage ich schon mal im Voraus Danke!